El tiempo es dinero.

Así lo señala Kosta Ligris, CEO y cofundador de Stavvy, una fintech con sede en Boston que conecta a los prestamistas con proveedores externos.

“Cada vez que algo tiene que repetirse manualmente, o hay sistemas que no se comunican entre sí, hay una enorme cantidad de desconexión”, explicó Ligris.

Para obtener más información sobre cómo Stavvy reduce los errores y los costes como software intermedio para los bancos y sus proveedores, sigue leyendo.

Más información

Después de ejercer la abogacía inmobiliaria, así como de realizar operaciones complementarias de títulos de propiedad durante los primeros 20 años de su carrera profesional, Ligris realizó una gira de fusiones y adquisiciones donde compró y consolidó compañías inmobiliarias en todo el país.

“Construimos mucha tecnología interna para que las cosas se comunicaran entre sí porque sigue habiendo mucha fragmentación”, comentó.

Más tarde, Ligris volvió a estudiar y aprovechó la oportunidad de desarrollar tecnología para la industria de servicios financieros.

“Fundé Stavvy después de darme cuenta de que hay tremendas ineficiencias y que el mundo se estaba volviendo digital”, agregó. “Somos Zoom Identity Solutions y DocuSign fusionados”.

Producto principal

Stavvy proporciona entornos digitales seguros para conferencias y transacciones, lo que ayuda a instituciones como Flagstar Bancorp Inc (NYSE:FBC), el cliente más grande de la empresa, a reducir costes y escalar digitalmente.

El proceso de trabajar con Stavvy a menudo comienza con un período de descubrimiento.

“Normalmente, un prestamista quiere revisar nuestros flujos de trabajo… y la oferta de tecnología para averiguar dónde encajaríamos con lo que están usando actualmente”.

La mayor parte de la creación de valor de la fintech proviene de la racionalización del servicio de préstamo, el proceso de originación y título, así como de la reasignación de recursos liberados a la experiencia del cliente.

“Si compras y vendes propiedades de manera regular, probablemente prefieras hacerlo en línea, en lugar de tener que conducir hasta una compañía inmobiliaria, asegurarte de que los documentos estén allí y sentarte y tomar un café decepcionante”.

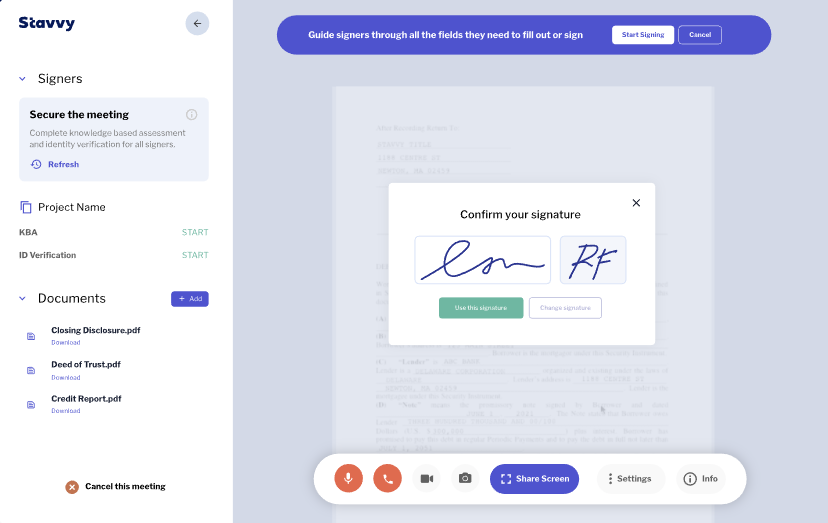

Gráfico: La plataforma digital de Stavvy ayuda a los proveedores de servicios financieros a descargar las tareas manuales, reducir la fricción y centrarse más en los clientes.

Tendencias recientes

La gran tendencia en las finanzas es la de los prestamistas no bancarios que invierten en tecnología e innovan, quitando participación de mercado a los bancos más pequeños, las uniones de crédito y similares, que no están construyendo plataformas con experiencias digitales.

“Están facilitando la posibilidad de que los consumidores interactúen con ellos en línea”, añadió Ligris en una conversación sobre cómo los compradores más jóvenes que utilizan dispositivos móviles principalmente están representando una gran parte de la demanda en el mercado de la vivienda.

“Creemos que el cierre es el comienzo. Una vez que hacemos el cierre digitalmente, tenemos un artefacto digital. Luego, podemos ayudar a los bancos a aprovechar nuestra plataforma para el servicio si la persona necesita realizar modificaciones en el futuro, más rápido”.

Evolución

Con ingresos que aumentaron un 1.230% interanual, Stavvy se encuentra en un hipercrecimiento.

La firma está buscando triplicar el próximo año su equipo en más espacios de oficinas y aumentar su Serie A de 41,5 millones de dólares con una Serie B igualmente histórica.

“Tenemos antiguos líderes de Fannie Mae y Ginnie Mae que se han unido a nuestro equipo de liderazgo, además de personas que estaban innovando en Quicken” y otros, destacó Ligris.

“Las asociaciones también son muy importantes para nosotros, por lo que estamos realmente enfocados en trabajar con otras fintechs que habilitan otros aspectos de la transacción, para que podamos eliminar más fragmentación”.

“Es bastante improbable que en cinco años veamos transacciones en papel”, señaló Ligris.

Imagen de Mohamed Hassan en Pixabay