Evergrande Group (HKG:3333) es el segundo desarrollador inmobiliario más grande de China, responsable de más de 1.300 proyectos de construcción en China continental. Además de sus numerosos apartamentos y edificios comerciales, Evergrande también ha construido un balance general extremadamente precario desde que salió a bolsa en 2009.

Como tal, la corporación está luchando por cumplir con sus obligaciones de deuda. Evergrande tiene aproximadamente 300.000 millones de dólares en deuda por concepto de préstamos bancarios, facturas de proveedores y bonos corporativos. Una nota interesante que ayuda a poner en perspectiva el nivel de deuda de Evergrande es la cantidad que la compañía debe pagar durante los próximos cuatro meses, solo en bonos corporativos que proporcionen intereses: 670 millones de dólares.

En 2020, Evergrande registró un ingreso neto de 1.240 millones de dólares, sobre ingresos de 77.710 millones de dólares. La contracción de su balance se vuelve más preocupante si se tiene en cuenta que ha reportado una disminución del 29% en la Utilidad Neta en el primer semestre de 2021.

¿Cuándo comenzaron realmente los problemas de Evergrande?

El 31 de agosto de 2021, Evergrande anunció que, salvo una reestructuración importante y negociaciones con los deudores, tendría problemas para hacer frente a sus pasivos. El problema radica principalmente en la falta de flujo de caja de la compañía debido al enfriamiento del mercado inmobiliario chino, junto con su tasa de apalancamiento extremadamente alta.

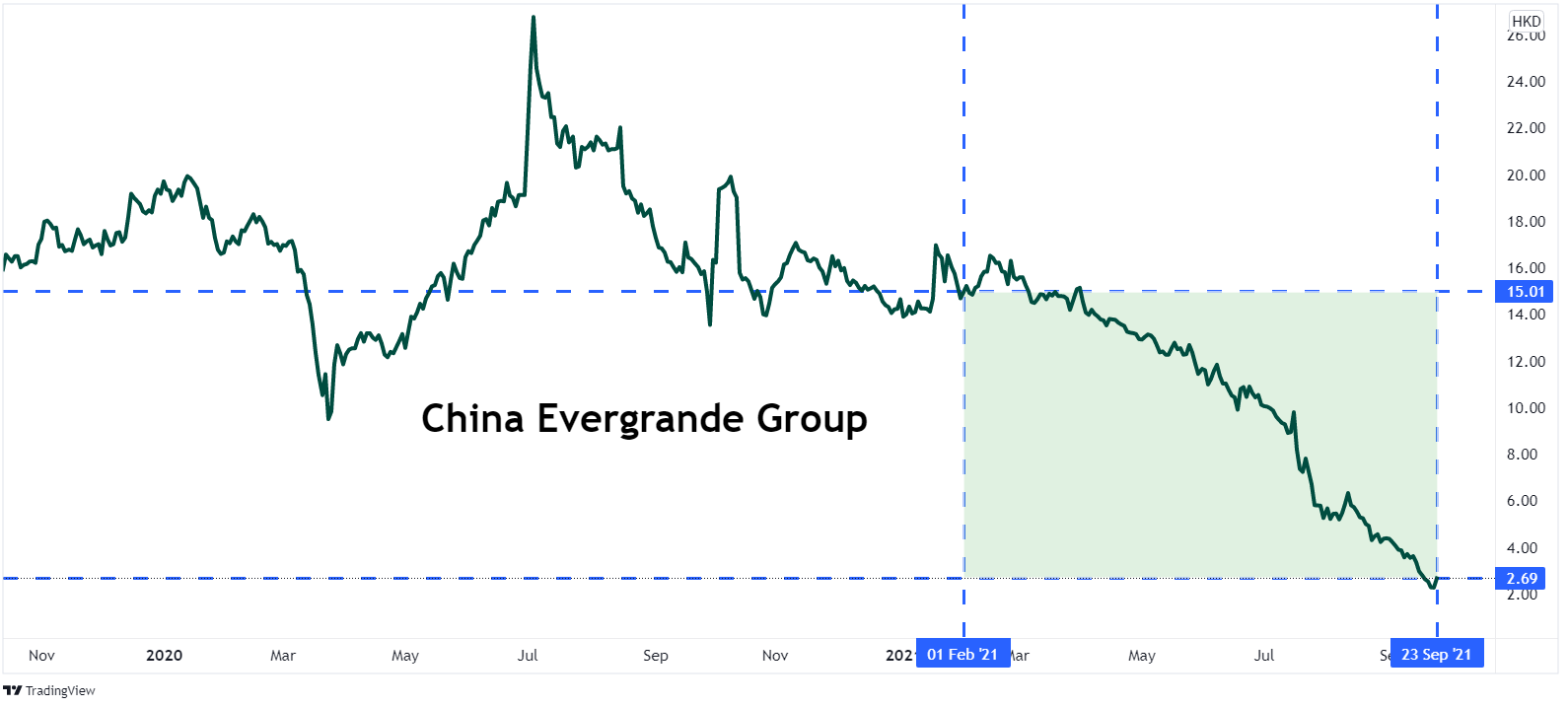

Es comprensible que la difícil situación financiera de Evergrande haya asustado a los inversores, acreedores y agencias de calificación. Desde el 22 de junio de 2021, Fitch Ratings ha rebajado la calificación crediticia de Evergrande dos veces (pasando de B a CC), y el precio de sus acciones se ha desplomado en un 80%.

Los inversores de todo el mundo permanecen atentos

Los inversores están preocupados por el futuro de Evergrande y del sector inmobiliario chino en su conjunto. Unas preocupaciones compartidas por los funcionarios del gobierno chino, que podrían buscar mitigar el daño ya ocasionado a la confianza de los inversores en las propiedades inmobiliarias chinas o los efectos futuros, mucho peores, de un Evergrande insolvente. Sin embargo, las autoridades chinas hasta ahora han guardado un inquietante silencio sobre el tema.

En última instancia, nadie sabe qué pasará si Evergrande incumplirá con su deuda o si, de hecho, es esto lo que ocurrirá. Pero lo que sí sabemos es que Evergrande está en deuda con aproximadamente más de 200 instituciones financieras chinas, incluidos los principales bancos nacionales y regionales. Incluso si la firma lograra mantenerse en pie, podríamos esperar condiciones crediticias más estrictas de estas instituciones, lo que no sería ideal para una economía china que aún se está recuperando de la pandemia global. Un escenario como este supondría una de las consecuencias más generalizadas y de mayor alcance de la crisis de Evergrande.

Más allá de esto, los bonos corporativos denominados en dólares de Evergrande cotizan con un descuento del 30%, lo que refleja el riesgo de que la empresa incurra en incumplimiento o demore las reparaciones durante años. La improbabilidad de que el gobierno chino intervenga con un paquete de rescate que vaya tan lejos como para proteger a los inversores extranjeros también debe pesar en la mente de los inversores.