Toda transición del mercado comienza en silencio. Antes de que los titulares se hagan populares, antes de que los analistas comiencen a revisar sus modelos y antes de que CNBC emita el segmento titulado «¿Ha vuelto la plata?», el dinero inteligente ya ha comenzado a moverse.

En este momento, esa migración silenciosa de capital se está revelando en un conjunto de gráficos oscuros pero poderosos que la mayoría de los inversionistas nunca piensan en consultar: los ratios XAU/SPX, SIL/SPX y GDXJ/SPX. Estas medidas de fortaleza relativa rara vez aparecen en las noticias, pero a menudo susurran la verdad mucho antes de que los índices de precios la griten.

Lo que susurran hoy es notable. Los tres ratios, que siguen el rendimiento de las mineras de oro y plata en relación con el S&P 500, acaban de romper las tendencias bajistas de varios años que definieron una década de bajo rendimiento. Y lo que es aún más sorprendente, lo han hecho casi simultáneamente, con solo seis semanas de diferencia entre uno y otro.

Cuando ese tipo de alineación técnica aparece en múltiples capas del mismo sector, no se trata de un ruido aleatorio. Es un mensaje coordinado: una señal de que el capital institucional se está reposicionando silenciosamente antes de una rotación más amplia de las acciones hacia los activos tangibles.

Antes de profundizar en los detalles de estas rupturas, vale la pena entender por qué estos ratios son importantes y cómo a menudo revelan un cambio en el liderazgo del mercado mucho antes de que el mercado en general se dé cuenta.

Cómo el análisis de ratios revela la rotación del mercado

La mayoría de los inversionistas se centran en lo que es fácil de ver, el S&P 500, el Nasdaq o su ETF sectorial favorito, porque es ahí donde parece estar la acción. Pero el liderazgo del mercado rara vez cambia a simple vista. La verdadera historia a menudo se desarrolla silenciosamente, bajo la superficie, en las relaciones relativas entre los activos, más que en sus movimientos de precios absolutos.

Ahí es donde el análisis de ratios resulta invaluable. Al comparar un grupo de activos con otro, elimina el ruido del rendimiento absoluto y revela cómo se está asignando realmente el capital. Un ratio al alza indica que el dinero está favoreciendo a un lado del mercado sobre otro mucho antes de que esa tendencia sea evidente para todos los demás.

Considera el ratio XAU/SPX. Cuando sube, nos indica que las mineras de oro y plata están superando al mercado de valores en general.

La misma lógica se aplica a SIL/SPX y GDXJ/SPX: cuando esos ratios suben, las mineras de plata y las mineras de oro junior lideran la carga. En conjunto, estas medidas relativas actúan como sismógrafos, registrando cambios sutiles en las preferencias de los inversionistas antes de que los índices principales comiencen a reflejarlos.

En este momento, esas lecturas están notablemente alineadas. En los tres ratios, el mensaje es el mismo: el capital está empezando a favorecer a los productores de activos reales frente a los activos en papel. Puede que el cambio aún no sea visible en la evolución diaria de los precios o en los titulares del mercado, pero ya está integrado en la estructura interna del mercado para cualquiera que tenga la paciencia suficiente para observarlo.

Bajo la tranquila superficie de un S&P 500 aún boyante, se está produciendo una silenciosa reasignación de capital. Y para quienes prestan atención, esta rotación podría redefinir dónde reside el liderazgo en los próximos años.

La ruptura del XAU/SPX apunta a la primera gran inversión de tendencia desde 2014

Entre los tres ratios que señalan esta silenciosa rotación, el XAU/SPX destaca como el indicador más importante. Este ratio sigue el rendimiento combinado de las mineras de oro y plata en relación con el S&P 500, lo que ofrece una visión amplia del rendimiento de todo el complejo minero de metales preciosos frente a las acciones en general.

Durante más de una década, este ratio se movió dentro de un canal descendente de 11 años, definido por repetidos fracasos en su límite superior y un firme soporte cerca del nivel 0,02. La estructura mostraba una historia clara: el capital se estaba desangrando constantemente de las mineras y se dirigía hacia las acciones principales. Cada repunte perdía impulso más rápido que el anterior, mientras que cada caída empujaba al sector aún más hacia el abandono a largo plazo.

Esa narrativa finalmente cambió a finales de septiembre de 2025, cuando la relación superó de manera decisiva el límite superior del canal, cerca de 0,05, poniendo fin a más de una década de compresión. Técnicamente, supuso el primer cambio de tendencia confirmado desde 2014, una clara señal de que el impulso relativo había cambiado a favor de las mineras. Utilizando los principios clásicos de los gráficos, la profundidad del canal, de aproximadamente 0,029, implica un objetivo al alza entre 0,07 y 0,08, lo que apunta a un rendimiento relativo potencial de entre el 60 % y el 70 % frente al S&P 500 en los próximos trimestres.

Aun así, la importancia de esta ruptura va mucho más allá de su proyección técnica. Tras años de bajo rendimiento, las mineras de oro y plata están reafirmando su liderazgo sobre el mercado en general. Este cambio fundamental en la fortaleza relativa no es el resultado de un repunte especulativo o de una reacción a corto plazo a la volatilidad: es la manifestación de una auténtica rotación de capital. Los inversionistas institucionales parecen estar reevaluando el apalancamiento de las ganancias de las mineras en un momento en que el oro y la plata están alcanzando máximos históricos, lo que indica una renovada confianza en los fundamentos del sector.

Esos fundamentos, a su vez, validan la historia técnica del ratio. Los márgenes de beneficio se están ampliando y los balances son más sólidos que en cualquier otro momento de la última década, mientras que la confianza de los inversionistas sigue siendo moderada. Cuando las rupturas técnicas coinciden con la mejora de las finanzas y la apatía generalizada, se sientan las bases para una fase de revalorización potente y sostenida, ya que el capital vuelve a rotar hacia un sector que había sido ignorado.

En última instancia, la ruptura del XAU/SPX representa mucho más que un evento alcista en el gráfico: es un punto de inflexión simbólico. Marca la transición del olvido al redescubrimiento, lo que sugiere que el mercado está empezando a revalorizar el liderazgo a favor de activos tangibles y generadores de efectivo frente a abstracciones financieras y flujos de capital pasivos.

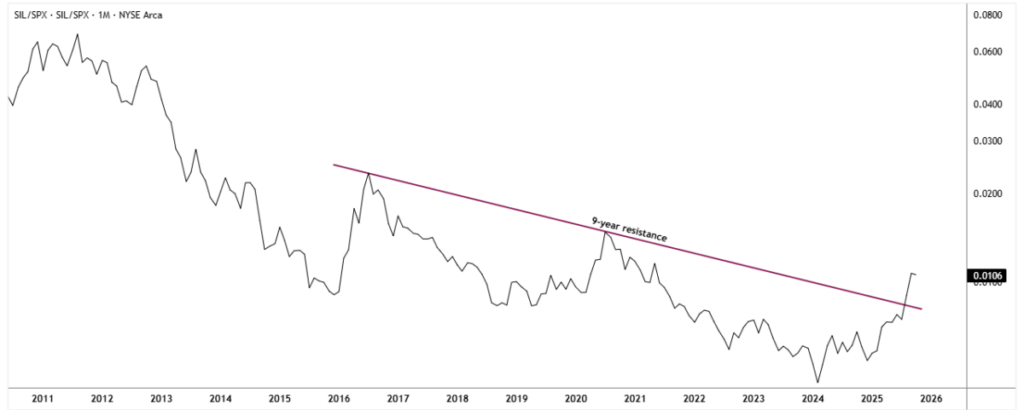

La ruptura del SIL/SPX confirma el regreso de las mineras de plata

Si el XAU/SPX representa la base estructural de esta rotación, entonces el SIL/SPX —mineras de plata frente al S&P 500— marca su aceleración inicial. A principios de agosto de 2025, la relación superó una línea de tendencia descendente de nueve años, registrando su primera señal de reversión confirmada desde 2016 y indicando que el impulso comenzaba a desplazarse de manera decisiva hacia el lado de alto beta del complejo de metales.

Las mineras de plata han actuado durante mucho tiempo como motor del universo de los metales preciosos, amplificando los movimientos generales del grupo. Suelen liderar el inicio de una rotación, atrayendo capital ávido de exposición apalancada al aumento de los precios de los metales. Como era de esperar, la ruptura del SIL/SPX cobró impulso justo cuando la plata se acercaba a máximos históricos, lo que confirma que el apetito de riesgo de los inversionistas en el ámbito de los activos tangibles se estaba expandiendo más allá de los principales.

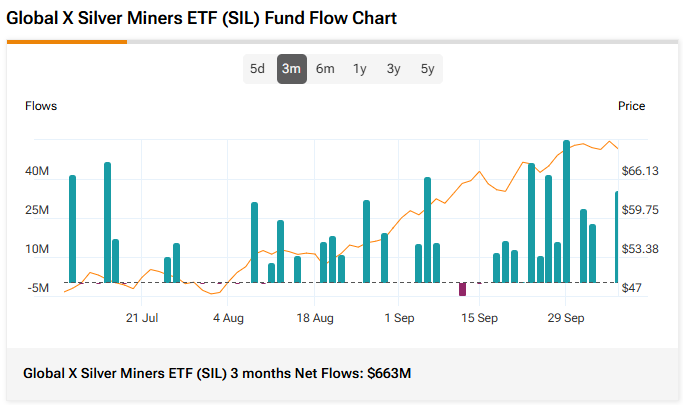

La configuración técnica por sí sola ya sería digna de mención, pero lo que hace que este movimiento sea aún más convincente es la confirmación de los flujos de capital. En los últimos tres meses, el ETF Global X Silver Miners (SIL) ha absorbido 663 millones de dólares en entradas netas, su mayor aportación trimestral en años. Esos flujos comenzaron casi exactamente cuando la ratio superó su tendencia bajista en agosto, un momento demasiado preciso como para descartarlo como una coincidencia.

Esta alineación refleja el comportamiento clásico del dinero inteligente. Los inversionistas institucionales tienden a actuar con discreción tras una confirmación técnica, pero antes de que se acelere la participación minorista, utilizando vehículos como SIL para obtener una exposición diversificada sin los riesgos de liquidez de los nombres individuales. El aumento de las entradas, que coincide con la ruptura del ratio, no es aleatorio: es la confirmación de que el capital institucional ya está rotando hacia este espacio, anticipándose a la siguiente fase del ciclo de los activos tangibles.

También puedes leer: Acciones mineras se rezagan mientras el oro supera los 4.000 dólares, advierte Peter Schiff

La ruptura de la relación GDXJ/SPX señala una expansión del liderazgo del mercado

La última pieza de este rompecabezas de rotación encajó a mediados de septiembre de 2025, cuando la relación GDXJ/SPX, mineras de oro junior frente al S&P 500, superó su propia línea de tendencia descendente de nueve años. Tras las rupturas confirmadas en XAU/SPX y SIL/SPX, este movimiento completó el panorama de un resurgimiento en todo el sector, confirmando que la fortaleza de las mineras de metales preciosos se está extendiendo a todos los niveles del complejo.

La relación GDXJ/SPX ha servido durante mucho tiempo como barómetro del apetito por el riesgo en el sector minero. Las empresas junior suelen quedarse rezagadas durante la fase inicial de un mercado alcista, ya que los inversionistas buscan primero la estabilidad de los productores de gran capitalización. Solo cuando la confianza se consolida y el capital especulativo comienza a descender en la escala de capitalización bursátil, las empresas junior empiezan a obtener mejores resultados, lo que indica que la convicción se está extendiendo más allá de la seguridad y se está trasladando a las oportunidades.

Eso es precisamente lo que está ocurriendo ahora. La ruptura del GDXJ/SPX, tras los movimientos anteriores del XAU/SPX y el SIL/SPX, muestra que la rotación se está ampliando desde una exposición conservadora a una agresiva y desde los productores a los desarrolladores. El testigo del liderazgo se está pasando claramente a lo largo de la cadena de valor, lo que ilustra que el repunte no es aislado, sino que está ganando profundidad y amplitud en todo el ecosistema de los metales.

Al igual que vimos con las mineras de plata, esta ruptura técnica está siendo validada por los flujos de capital reales. El ETF VanEck Junior Gold Miners (GDXJ) ha atraído 334 millones de dólares en entradas netas durante los últimos tres meses, lo que coincide casi perfectamente con el momento de la ruptura de septiembre. Esta sincronización entre los flujos de fondos y los cambios técnicos rara vez se produce por casualidad.

Cuando tanto las mineras junior como las mineras de plata atraen nuevas entradas simultáneamente, esto indica una acumulación institucional sincronizada. Este tipo de flujos suelen preceder a mercados alcistas duraderos, ya que los grandes inversionistas establecen discretamente posiciones a largo plazo mientras el sentimiento sigue siendo moderado y las valoraciones aún ofrecen una asimetría al alza.

El mensaje es claro: el capital está cayendo en cascada a lo largo de la cadena de valor: desde los productores senior (XAU) hasta las mineras de plata (SIL) y las junior de alto beta (GDXJ). Esta progresión descendente es un rasgo clásico de las etapas iniciales y medias de una nueva rotación de materias primas y acciones, en la que la convicción se fortalece a nivel institucional antes de que el impulso se extienda finalmente a todo el mercado.

Tres ratios, un mensaje

Una cosa es que un único gráfico de ratios muestre una ruptura. Y otra muy distinta es que tres ratios relacionados, cada uno de los cuales representa un nivel distinto del mismo sector, rompan sus tendencias bajistas de varios años en un plazo de solo seis semanas entre sí.

Imagen 6: Confluencia de tres ratios

Este tipo de confluencia técnica en múltiples niveles es poco habitual. Lo que está ocurriendo aquí no es que unos pocos fondos especulativos persigan el impulso, sino un amplio reposicionamiento institucional en todo el complejo minero. Con los tres ratios rompiendo al alza al mismo tiempo, el mensaje es inequívoco: la rotación de capital se está produciendo a nivel de asignación, no solo dentro de valores individuales. Los fondos de pensiones, los fondos de cobertura centrados en las materias primas y los gestores macroeconómicos globales parecen estar aumentando su exposición a los productores de activos reales en un momento en el que el oro y la plata están alcanzando máximos históricos. El sector está siendo reponderado en las carteras mucho antes de que se revalúe en los titulares.

Esta confluencia también ofrece una perspectiva de la psicología actual del mercado. Durante más de una década, las mineras se han visto eclipsadas por el imparable auge de la tecnología y los activos financieros que han definido la década de 2010 y principios de la de 2020. En 2024, la confianza hacia el grupo había caído hasta niveles casi mínimos generacionales, lo que dejó las valoraciones muy descontadas y la propiedad escasa.

Cuando los ratios que estaban deprimidos comienzan a subir al unísono, se produce una transición psicológica del abandono al redescubrimiento. El capital está empezando a reconocer el valor mucho antes que el consenso, sentando silenciosamente las bases para una nueva fase de liderazgo. En términos de mercado, se trata de la fase inicial de un nuevo ciclo de liderazgo, que a menudo comienza de forma discreta, pero que acaba definiendo el siguiente capítulo de rendimiento.

Las fuerzas macroeconómicas que impulsan la rotación de capital hacia las mineras de oro y plata

Las configuraciones técnicas que hemos visto en XAU/SPX, SIL/SPX y GDXJ/SPX son, en muchos sentidos, el reflejo del mercado de las realidades económicas más profundas que se están configurando actualmente.

Para empezar, los rendimientos reales han comenzado a bajar después de alcanzar un máximo del 2,34 % a principios de enero, lo que marca un posible punto de inflexión en una de las fuerzas clave que ha presionado a los metales preciosos en los últimos años. Este debilitamiento se produce en un momento en que la inflación se mantiene persistentemente alta, mientras que los rendimientos nominales muestran signos de estabilización, lo que prepara el terreno para la dinámica clásica de compresión de los rendimientos reales. Cuando eso ocurre, el atractivo de los activos que devengan intereses suele disminuir, lo que lleva a los inversionistas a buscar en otros lugares protección contra la erosión del poder adquisitivo. Históricamente, esa búsqueda ha conducido directamente al oro y la plata, que tienden a obtener mejores resultados cuando los rendimientos reales de los bonos comienzan a disminuir.

Imagen 7: El rendimiento de los TIPS a 10 años desciende tras alcanzar su máximo

Al mismo tiempo, la expansión fiscal ya no es cíclica, sino estructural. Con los índices de deuda global en máximos históricos, los gobiernos tienen poco margen para aplicar medidas de austeridad significativas sin frenar el crecimiento. En cambio, el gasto deficitario se ha convertido en una característica de la política, no en un error. Los periodos de dominio fiscal como este tienden a favorecer los activos tangibles, que actúan como reservas de valor en economías donde los activos financieros se multiplican más rápido que la capacidad productiva.

Mientras tanto, las fracturas monetarias se están ampliando. El dominio del dólar sigue intacto, pero su estatus indiscutible se está erosionando lentamente a medida que más países diversifican sus reservas, sistemas de liquidación y acuerdos comerciales. Este cambio sutil pero persistente en la dinámica de la confianza mundial está alimentando la demanda soberana e institucional de reservas tangibles de valor, que es precisamente el papel que han desempeñado los metales preciosos durante siglos.

Luego está la cuestión del riesgo de concentración de la renta variable, que ha alcanzado niveles extremos. El liderazgo del S&P 500 se ha reducido a un puñado de empresas tecnológicas de gran capitalización, y los diez principales componentes representan ahora casi el 40 % del peso total del índice. Este liderazgo tan reducido crea una fragilidad estructural bajo la superficie, lo que deja a las carteras excesivamente expuestas a un único tema: el impulso de crecimiento de las grandes capitalizaciones. Para los inversionistas que buscan diversificación, el reequilibrio hacia exposiciones a activos reales no correlacionados, como las mineras de oro y plata, ofrece tanto potencial de rendimiento como protección frente a las caídas si la amplitud del mercado sigue deteriorándose.

En conjunto, estas fuerzas forman la base macroeconómica que sustenta las recientes rupturas técnicas. Los rendimientos reales se están comprimiendo, el dominio fiscal se está profundizando, el dominio del dólar se está deslizando y el riesgo de las acciones se está concentrando. En este contexto, los inversionistas institucionales están haciendo lo que siempre hacen antes de una rotación importante: moverse pronto, moverse discretamente y posicionarse donde los vientos macroeconómicos son más favorables. La combinación de estas tendencias ha creado las condiciones ideales para que el capital vuelva a migrar hacia los activos reales y las empresas que los producen, y esta migración, como muestran las rupturas de los ratios, ya ha comenzado bajo la superficie.

El camino hacia la próxima rotación hacia las mineras

A partir de ahora, el camino está claro, y lo que suceda a continuación probablemente se desarrollará por etapas, en lugar de mediante un único movimiento explosivo. Después de cualquier ruptura importante, es normal que los precios retrocedan y pongan a prueba los niveles que antes actuaban como resistencia. Estas nuevas pruebas son saludables, ya que ayudan a confirmar la fuerza de la ruptura y a establecer nuevas áreas de apoyo. Mientras el XAU/SPX se mantenga por encima de ~0,045, el SIL/SPX por encima de ~0,008 y el GDXJ/SPX por encima de ~0,013, el escenario alcista estructural para las mineras de metales preciosos se mantendrá firmemente intacto.

Una vez que se mantengan los fundamentos técnicos, cabe esperar que se amplíe la participación del capital. Es probable que las continuas entradas en los ETF mineros vayan seguidas de un renovado interés por las empresas de mediana capitalización y de exploración, a medida que se refuerce la confianza. Esta es la etapa en la que la acumulación silenciosa comienza a evolucionar hacia una rotación visible, ya que los primeros compradores institucionales atraen una participación más amplia de otros segmentos del mercado.

Si la historia sirve de guía, estos movimientos tienden a desarrollarse a lo largo de años, no de meses. La clave ahora es la paciencia. La rotación institucional nunca es un evento, es un proceso. Se construye gradualmente, capa por capa, dejando huellas sutiles pero inconfundibles mucho antes de que se haga evidente para la multitud.

Posicionamiento para el rendimiento superior de las mineras

Para los inversionistas que desean alinearse con este cambio emergente en el liderazgo del mercado, el momento oportuno lo es todo. El enfoque más eficaz es posicionarse temprano, antes de que la rotación sea evidente. El capital institucional ya ha comenzado a moverse silenciosamente, y la historia muestra sistemáticamente que los mejores rendimientos son para aquellos que actúan antes de que los titulares confirmen la tendencia.

En lugar de intentar seleccionar acciones mineras individuales, los inversionistas pueden obtener una exposición amplia y diversificada a través de fondos cotizados en bolsa que abarcan todo el espectro del mercado de metales preciosos. El ETF VanEck Gold Miners (GDX) ofrece acceso a grandes productores de oro consolidados, mientras que el ETF Global X Silver Miners (SIL) se centra en el lado de la plata del mercado. Para los inversionistas que buscan un mayor potencial de crecimiento, el ETF VanEck Junior Gold Miners (GDXJ) y el ETF Amplify Junior Silver Miners (SILJ) ofrecen una exposición específica a empresas más pequeñas y agresivas que tienden a obtener mejores resultados cuando el impulso del sector se acelera.

Juntos, estos ETF ofrecen una forma sencilla de participar en el resurgimiento de las mineras sin asumir los riesgos de la selección de acciones individuales. A medida que el capital sigue fluyendo silenciosamente hacia este sector y las condiciones técnicas mejoran, mantener una combinación equilibrada entre oro, plata y mineras junior podría ofrecer una de las oportunidades más atractivas de este nuevo ciclo de mercado.

Conclusión

La mayoría de los inversionistas siguen obsesionados con el próximo nivel de resistencia del S&P 500 o con el momento en que la Fed tomará su próxima medida política. Pero bajo la superficie de esa conversación familiar, ya se está desarrollando algo mucho más trascendental: ha comenzado la acumulación silenciosa de acciones de activos tangibles.

La ruptura del XAU/SPX de su canal de 11 años indica que las mineras de oro y plata están recuperando el liderazgo después de más de una década en la sombra. El movimiento del SIL/SPX, respaldado por 663 millones de dólares en nuevas entradas, muestra que el capital está fluyendo hacia el espacio de la plata de alto beta. Y el aumento del GDXJ/SPX, junto con los 334 millones de dólares en entradas de mineras junior, confirma que no se trata de un estallido de entusiasmo aislado. Se trata de una rotación coordinada que se extiende por todas las capas del complejo minero.

En conjunto, estos acontecimientos sugieren que el próximo gran cambio en el mercado ya está en marcha. El capital está migrando silenciosamente de las acciones sobrevaloradas hacia activos reales infravalorados. Las relaciones se han invertido, el dinero se está moviendo y el testigo del liderazgo puede que ya esté cambiando de manos, mientras que la mayoría de la gente sigue mirando hacia otro lado.

La historia que definirá el 2025 podría no ser el próximo auge de la inteligencia artificial o el próximo giro de la Reserva Federal. Podría ser algo más antiguo, más silencioso y mucho más tangible: la rotación del capital global hacia las mineras de metales preciosos.

Descargo de responsabilidad de Benzinga: Este artículo es de un colaborador externo no remunerado. No representa la información de Benzinga y no ha sido editado en cuanto a contenido o precisión.

Imagen: Phawat/Shutterstock.com

Recibe noticias exclusivas 30 minutos antes que otros traders

La prueba gratuita de 14 días de Benzinga Prote brinda acceso a noticias exclusivas para que puedas realizar transacciones antes que millones de otros inversores. Comienza tu prueba gratuita de 14 días haciendo CLIC AQUÍ.

Para más actualizaciones sobre este tema, activa las notificaciones de Benzinga España o síguenos en nuestras redes sociales: X y Facebook.