El 2022 fue un año complicado. El escenario se ha puesto complicado con la guerra entre Rusia y Ucrania, las dificultades en la cadena de suministros, la inflación y la recuperación paulatina de la pandemia del Covid, que ha ido un poco más lenta de lo esperado.

Muchos inversores se muestran cautelosos a la hora de invertir y, a pesar de que la segunda parte del pasado año ya mostró signos de mejora, la pregunta sigue en el aire: ¿cuándo será seguro volver a invertir?

Lo cierto es que es difícil predecir cuándo es el mejor momento para comprar acciones. En este aspecto vamos a dar algunas claves, pero nada se puede dar totalmente por sentado. Con la noticia de que la tasa de inflación española ha caído hasta mínimos de 13 meses, la esperanza de una rápida recuperación está muy presente en el horizonte. No obstante, el mercado es más complicado y conocer el momento óptimo requiere algo de planificación por parte del inversor para calcular con precisión cuándo es el mejor momento para volver.

La inflación en Europa

La inflación en Europa se sitúa en torno al 10%, Por su parte, durante los últimos meses, España y Francia han conseguido bajarla hasta menos del 7%. A pesar de que los precios siguen siendo altos, van bajando progresivamente. Se espera que durante el 2023 continúe esta tendencia.

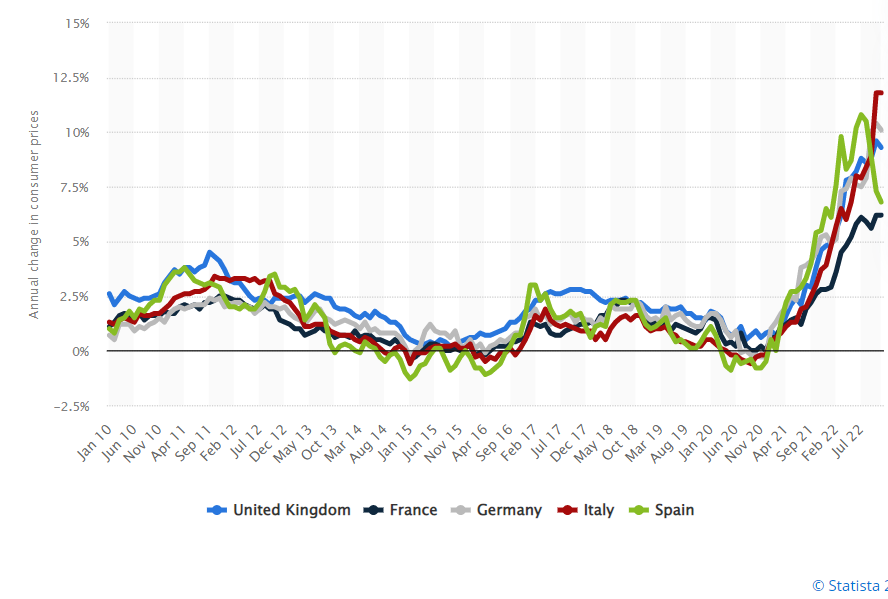

Tasa de inflación anual del índice de precios al consumo (IPC) entre las grandes economías de Europa de enero de 2010 a noviembre de 2022

A lo largo de 2022, la tasa de inflación de las economías europeas aumetaron a raíz de la subida que experimentaron los precios de la energía y los alimentos ese año. Italia era el país con la tasa de inflación más alta en noviembre de 2022, con un 11,8%. Francia y España consiguieron bajar la inflación hasta un poco menos del 7%. La de España era del 6,6% y la de Francia del 6,2%.

2023, un año caracterizado por la recesión

Según los expertos, este año se prevén varias recesiones, sobre todo en economías en desarrollo y en mercados emergentes. Los bancos centrales mundiales han subido los tipos de interés y parece que hasta mediados de año no empezarán a bajar. Todo apunta a que la aceleración de los mercados irá muy lentamente hasta bien entrada la primavera, cuando empezaremos a observar una mejora global de las economías.

No obstante, cada país vivirá de una manera distinta la evolución de su economía. Los países que desde ya estén tomando medidas para prevenir estas circunstancias estarán mejor protegidos frente a posibles recesiones y caídas en bolsa.

Maxim Manturov, Jefe de Asesoramiento de Inversiones de Freedom Finance Europe, afirma que: “Debido a los temores cíclicos de una posible recesión, docenas de valores de supercalidad con ganancias, beneficios y flujos de caja crecientes han visto caer sus cotizaciones en este mercado bajista de 2022. Y esto ocurre periódicamente.

Aproximadamente una vez cada década, los inversores empiezan a preocuparse por una posible recesión. Las acciones de alta calidad caen de precio, pero sus beneficios y flujos de caja siguen subiendo. Los inversores que compran estos valores en una caída pueden acabar ganando mucho dinero a largo plazo, ya que estas empresas son capaces de recuperarse rápidamente si comienza una nueva fase de crecimiento del mercado.”

Los indicadores históricos de recesiones son advertencias claves para poder predecir mejor el momento en que la curva de rendimiento se invertirá. En una época de desaceleración como la actual, se necesitan aplicar políticas anticíclicas, con leyes especialmente bien desarrolladas para políticas monetarias y fiscales.

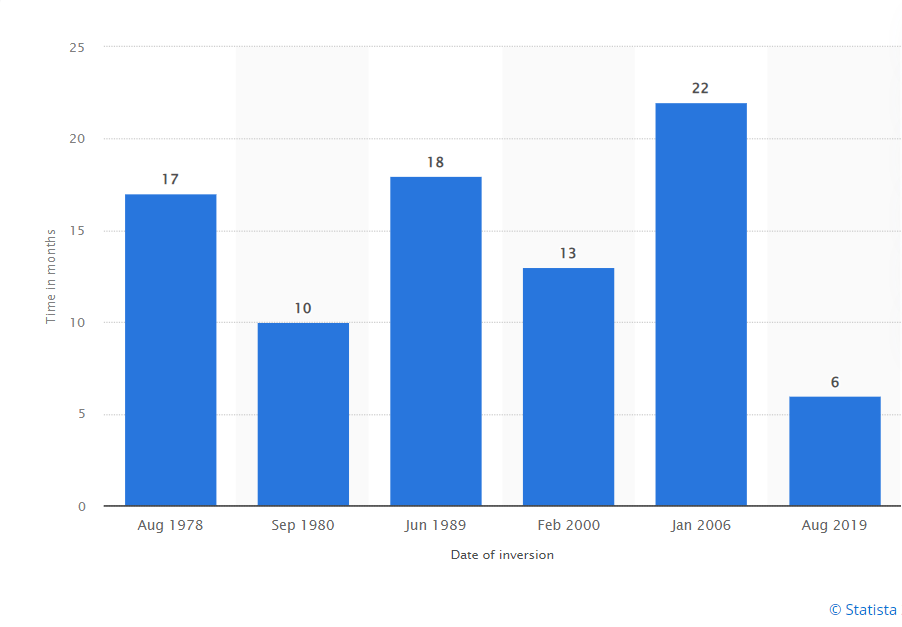

Número de meses entre la inversión de la curva de rendimiento y el inicio de la recesión 1978-2022

(Imagen: Statista)

La recesión de 2020 no siguió la tendencia de las recesiones anteriores de Estados Unidos, ya que solo transcurrieron seis meses entre la inversión de la curva de rendimiento y la recesión de 2020. En las últimas cinco décadas, han transcurrido una media de 12 meses entre la inversión inicial de la curva de rendimiento y el comienzo de una recesión en EE.UU. Por ejemplo, la curva de rendimiento se invirtió inicialmente en enero de 2006, 22 meses antes del inicio de la recesión de 2008.

Una inversión de la curva de rendimiento se refiere al evento en el que los bonos del Tesoro a corto plazo, como los bonos a uno o tres meses, tienen rendimientos más altos que los bonos a más largo plazo, como los bonos a tres o cinco años. Es algo inusual, porque las inversiones a largo plazo suelen tener rendimientos más altos que las de corto plazo para recompensar a los inversores por asumir el riesgo adicional de las inversiones a más largo plazo.