La semana pasada, resumida en pocas palabras

Lo que sucedió: La semana pasada terminó en negativo con las acciones de tecnología y megacapitalización recuperando fuerzas al final de la semana.

Recuerda esto: “Los mercados habían incrustado un optimismo sustancial a principios de septiembre, con la valoración del S&P 500 en su nivel más alto en 20 años y el sentimiento en máximos extremos, lo cual prepara el terreno para un periodo de consolidación natural”, señaló Mark Hackett, jefe de investigación de inversiones de Nationwide.

“Ahora los inversores quieren encontrar un catalizador positivo, ante la situación actual en la que se desvanecen las perspectivas del estímulo fiscal, los datos económicos empiezan a reflejar el aumento de casos de coronavirus y queda un mes para la temporada de ganancias”.

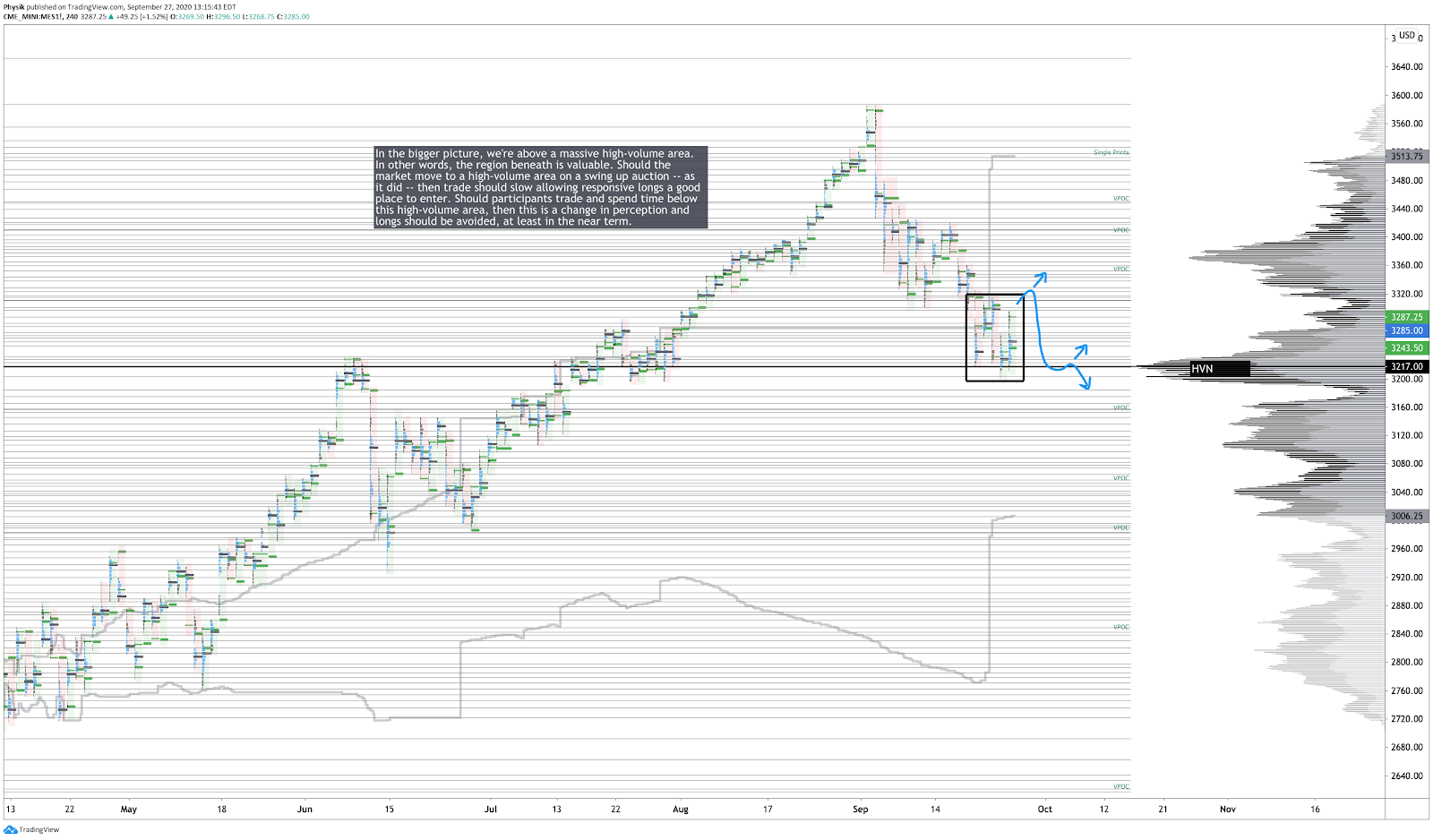

En la foto: Gráfico de los futuros E-mini del S&P 500

Escenario técnico

Los principales índices bursátiles cerraron la semana a la baja con el S&P 500 corrigiéndose a 3200 dólares.

Recapitulación de la actividad de la semana pasada: La prueba del lunes en el área de alto volumen de 3200 dólares ofreció a los compradores receptivos la oportunidad de adquirir a precios favorables. Las compras continuaron durante el martes, antes de alcanzar un área de liquidez en reposo en los 3300 dólares.

Tras las decepciones en torno a los datos de actividad empresarial y las conversaciones sobre el estímulo económico, en el delta de alto volumen y favorable, la liquidación del miércoles acabó con las ganancias de toda la semana. Además de observarse mejoras en los datos de ventas de viviendas, los compradores de acciones de megacapitalizaciones y tecnología hicieron que el mercado registrarse un alza, hasta el cierre del viernes, lejos del valor.

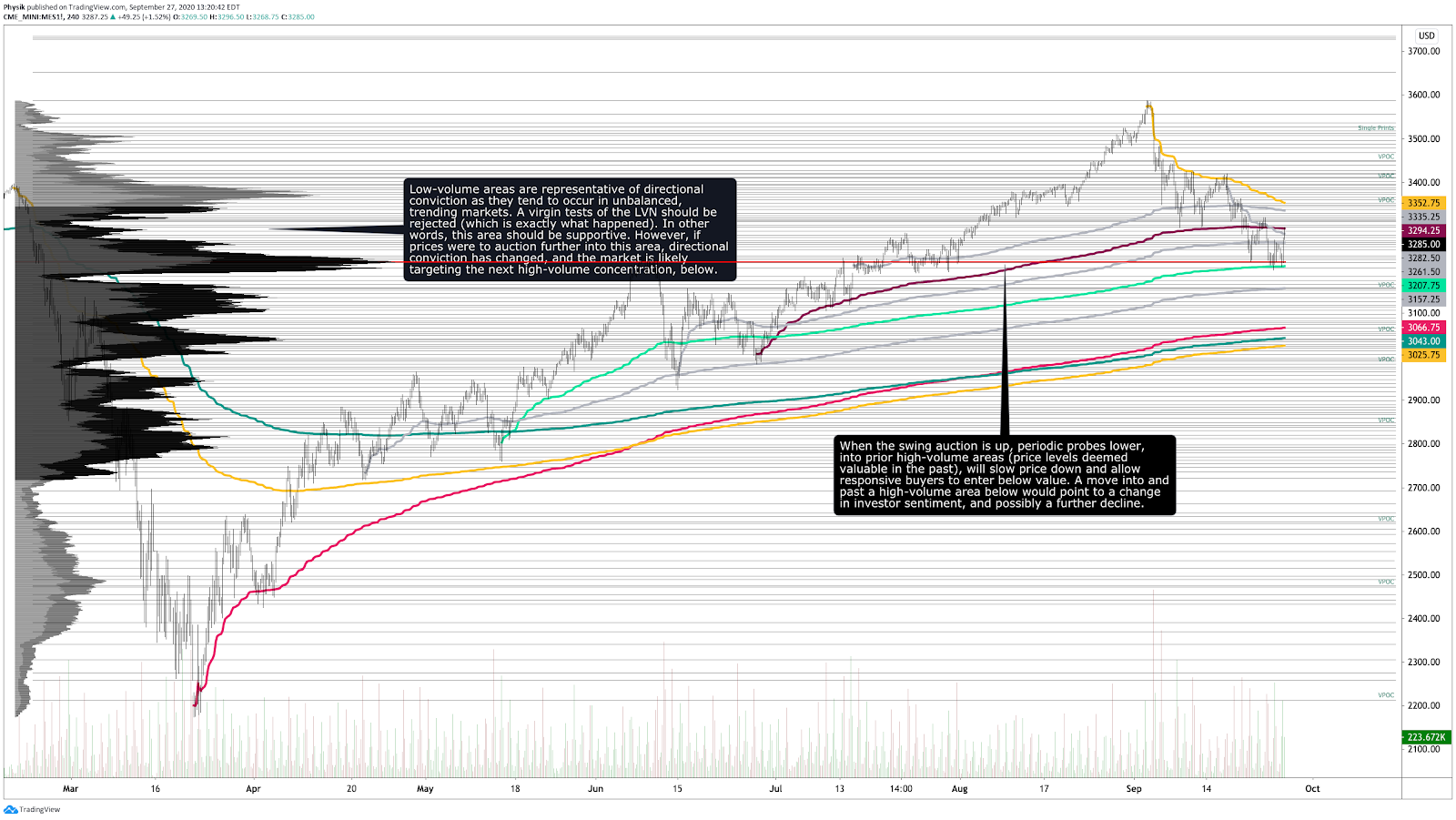

En general, desde una perspectiva más amplia, el mercado se bate por encima de los 3200 dólares, donde encontramos un área de alto volumen que denota la percepción reciente del valor del mercado. Cuando los precios cotizan a un área de alto volumen, en una subasta oscilante, las operaciones deberían ralentizarse, lo que ofrece a los largos receptivos un buen lugar para entrar. Si los precios negocian y pasan un tiempo por debajo de esta área, entonces las percepciones han cambiado y los largos ya no son favorables, al menos a corto plazo.

Desplázate hasta la parte inferior del documento para consultar gráficos que no sean de perfil.

Escenario de los fundamentos

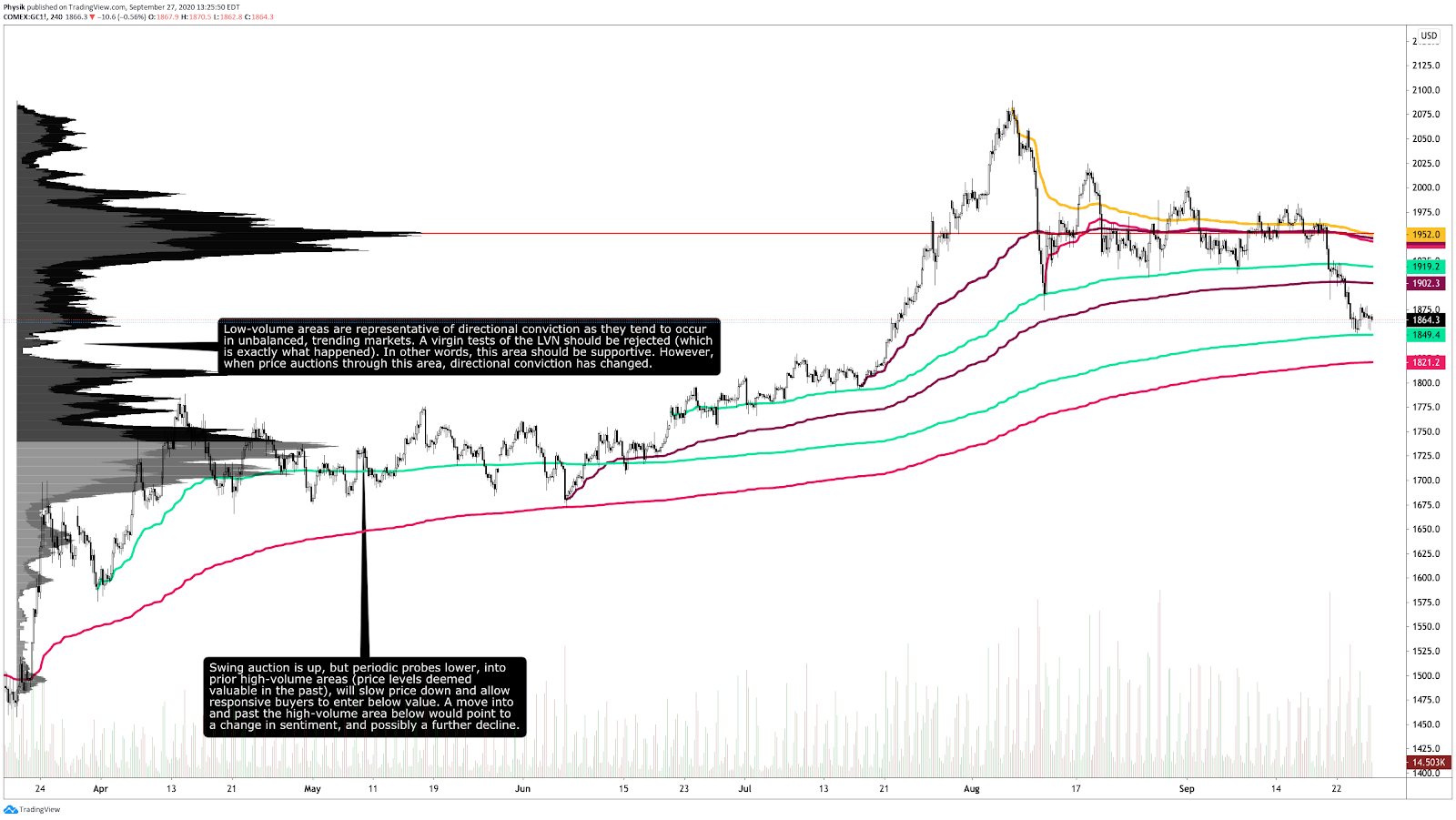

John Authers, columnista de Bloomberg, sugirió que el oro va a caer debido a un aumento de la rentabilidad real.

“Cuando la rentabilidad real aumenta, se puede esperar que caiga el oro, que no genera ingresos. Esto es así incluso si la rentabilidad real aumenta desde un territorio profundamente negativo. Para explicar la intuición que hay detrás de todo esto, el oro se considera una cobertura frente a la irresponsabilidad de los bancos centrales. Las recientes especulaciones sobre la Fed apuntan a que esta podría no imprimir dinero ni rebajar las tasas con la facilidad que se esperaba. Esto podrían o no ser buenas noticias para la economía de EE.UU., pero aumenta la rentabilidad real y para los inversores en oro y en activos de riesgo, que podrían beneficiarse de la devaluación de la moneda, son sin duda malas noticias”.

En pocas palabras, la teoría de que la Reserva Federal se agotó a sí misma ha impulsado la rentabilidad real, que tiene una relación inversa con los metales.

Eventos clave

- Lunes: Discurso de Mester de la Fed

- Martes: Balanza comercial de bienes, discurso de Williams de la Fed, discurso de Harker de la Fed, confianza del consumidor de CB, discurso de Williams de la Fed, debate presidencial.

- Miércoles: Solicitudes de préstamos hipotecarios de MBA, Cambio del empleo no agrícola ADP, tasa de crecimiento del PIB, índice de precios de PCE básico trimestral, beneficios corporativos, índice de precios del PIB, índice de precios de PCE trimestral, ventas de viviendas pendientes, cambio en las reservas de petróleo crudo en Cushing de EIA, cambio en las reservas de combustible destilado de EIA, discurso de Kashkari de la Fed, discurso de Kaplan de la Fed.

- Jueves: Índice de precios de PCE básico interanual, índice de precios de PCE interanual, solicitudes continuas de subsidio por desempleo, índice de precios de PCE básico mensual, solicitud iniciales de subsidio por desempleo, solicitudes de subsidio por desempleo promedio de 4 semanas, índice de precios de PCE mensual, ingreso personal mensual, gasto personal mensual, PMI manufacturero final de Markit, PMI de fabricación de ISM, gasto mensual en construcción, precios de fabricación de ISM, discurso de Williams de la Fed.

- Viernes: Nóminas no agrícolas, tasa de desempleo, ganancias promedio por hora mensual, ganancias promedio por hora interanual, promedio de horas semanales, nóminas no agrícolas privadas, tasa de participación, discurso de Harker de la Fed, sentimiento del consumidor de la Universidad de Michigan final, pedidos de fábrica mensuales, expectativas de inflación a 5 años finales de la Universidad Michigan, expectativas de inflación finales de la Universidad de Michigan.

Últimas noticias

- La Fed publica escenarios para la segunda ronda de pruebas de resistencia del año 2020, un crédito positivo.

- El aumento del nivel del mar aumenta el riesgo crediticio para los gobiernos locales y los estados costeros de EE.UU.

- Las aerolíneas solicitan que se realicen test de la Covid-19 antes de todos los vuelos internacionales.

- Intel Corporation (NASDAQ:INTC) obtiene licencias estadounidenses para suministrar a Huawei.

- El video de la fuerza aérea de China parece mostrar un ataque simulado a la base estadounidense en Guam.

- Cómo obligarán los cambios seculares a adaptarse al mercado inmobiliario comercial de Estados Unidos.

- La ayuda del gobierno y las subidas de las acciones impulsaron la riqueza estadounidense a niveles prepandémicos.

- La actividad empresarial estadounidense pierde impulso, mientras que la inflación de los precios de la vivienda se acelera.

- JPMorgan Chase & Co (NYSE:JPM) pagará casi mil millones de dólares en multas por suplantación de identidad.

- Régimen de inflación más alto a medio plazo tras una década de constante subestimación.

- Una subida de los volúmenes de transporte ferroviario de Estados Unidos y las previsiones para 2021 impulsan el sentimiento.

- Los bancos internacionales quieren reducir los daños de los más de 2 billones en transferencias sospechosas.

- Amazon Inc (NASDAQ:AMZN) apuesta por la seguridad con drones para interiores y alarmas para automóviles.

- Los precios de los productos brutos divergen mientras el mercado espera un estímulo estadounidense, situación de COVID.

- Análisis de la IEA sobre la innovación en baterías y almacenamiento de electricidad, basado en datos de patentes.

- Las mejoras de calificaciones de Estados Unidos representaron tres cuartas partes de la deuda afectada en el último periodo.

- Los fondos de cobertura ven oportunidades en los mercados de apartamentos de Nueva York y San Francisco.

- Las bajas tasas de interés suponen un desafío para las pensiones y las inversiones, pero reducen los costes de la deuda.

- China va camino de registrar importaciones récord de GNL a medida que las industrias se recuperan y se expanden.

- General Electric Co (NYSE:GE) planea dejar de fabricar centrales eléctricas de carbón.

- El ‘poder’ de la Covid: Gran Bretaña impone restricciones de seis meses contra una segunda ola de virus.

- La adquisición de ZeniMax por parte de Microsoft Corporation (NASDAQ:MSFT).

- Acuerdo de Bombardier Inc (OTC:BDRBF) para vender unidades de transporte con crédito negativo.

- El coronavirus restablece las economías latinoamericanas a una base más baja, generando riesgos sobre los activos.

- California prohíbe la venta de vehículos de pasajeros nuevos a gasolina en 2035.

- Los datos sugieren que las divisiones modifican fundamentalmente el desempeño de las acciones.

- El auge de la emisión de bonos corporativos podría estabilizar la calidad crediticia, en general.

- Por previsiones de beneficios y tipos de interés, valoraciones no respaldadas del punto de vista de de los fundamentos.

- Se espera que los datos confirmen que el sentiment haya disminuido en la mayoría de países europeos.

- La cautela de los compradores y el descenso de la demanda externa, probablemente elevaran la tasa de desempleo de Japón.

- En general, el auge de la emisión de bonos de 2020 mejoró la flexibilidad financiera general.

- La demografía y el creciente coste de financiar la jubilación podrían afectar a las valoraciones.

Métricas clave

- Sentimiento: 24,9 % alcista, 29,1 % neutral, 46 % bajista a fecha del 23/09/2020.

- Exposición gamma: (Tendencia a la baja) 1.152.474.010 a fecha del 25/9/2020.

- Índice de las Dark Pools: (Tendencia al alza) 42,2 % a fecha del 25/9/2020.

Instantánea del producto

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

Futuros de oro (GC) | SPDR Gold Trust (NYSE:GLD)

Petróleo crudo (CL) | United States Oil Fund LP (NYSE:USO) | Invesco DB Oil Fund (NYSE:DBO) | United States 12 Month Oil Fund (NYSE:USL)

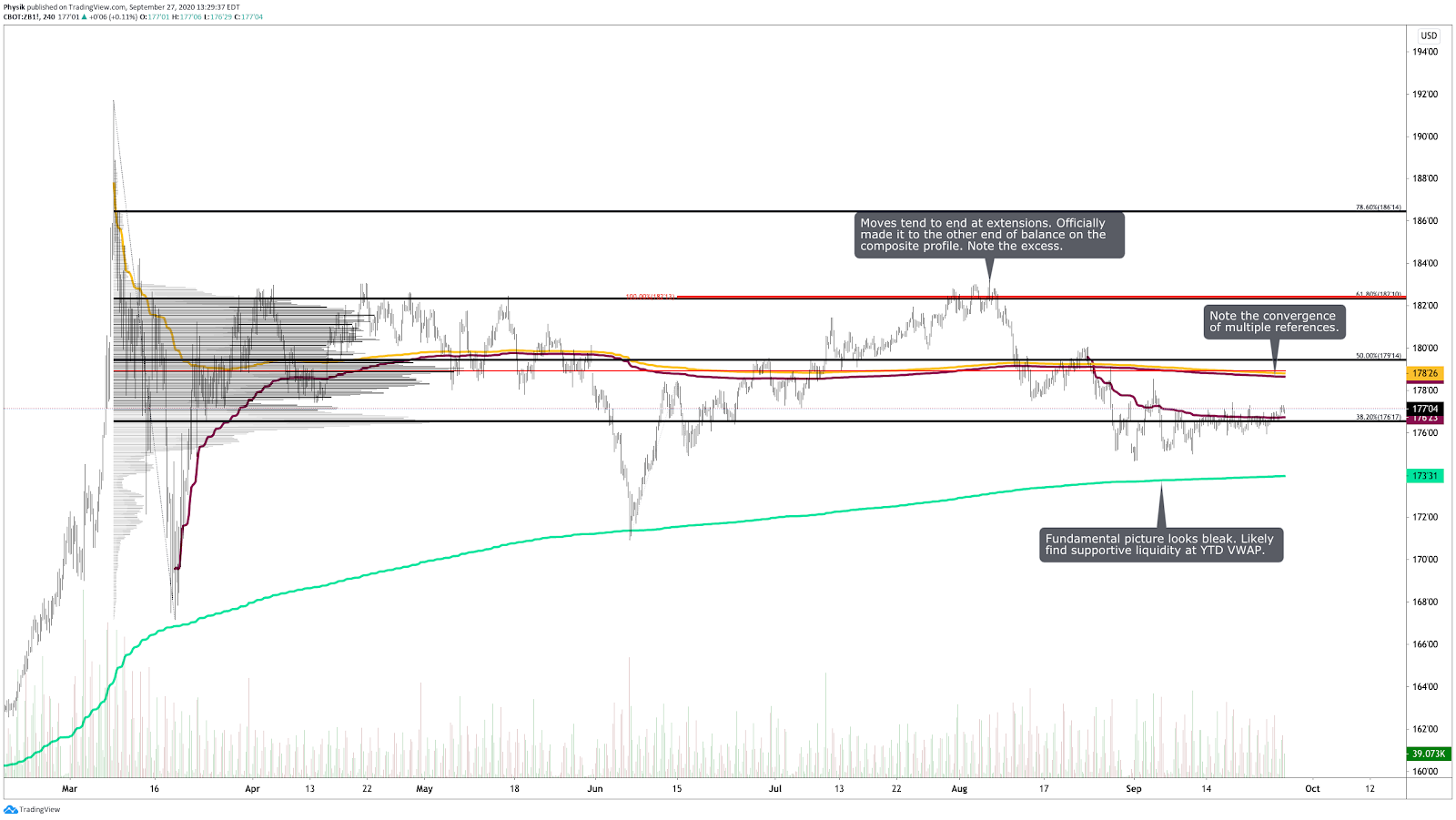

Bonos del Tesoro (ZB) | iShares 20+ Year Treasury Bond (NASDAQ:TLT)

Foto de cottonbro de Pexels.