Las acciones de Nvidia Corp. (NASDAQ:NVDA) han experimentado un fuerte incremento desde principios de 2023, reflejando la confianza de los inversores en las capacidades de IA de la empresa de chips. A pesar de esta tendencia alcista, un gestor de fondos cree que la acción está valorada atractivamente dado su potencial de crecimiento.

¡Recibe notificaciones de las últimas noticias, artículos y mucho más!

¿Qué pasó?

Nvidia alcanzó un nuevo máximo el martes, con un alza del 1,70% durante el inicio del Consumer Electronics Show 2024, cerrando en 531,40 dólares, según los datos de Benzinga Pro. La acción superó al Índice Nasdaq 100 (que subió un 0,17%) y al iShares Semiconductor ETF (NASDAQ:SOXX), que se mantuvo casi plano.

Esta subida contribuyó a la impresionante ganancia del 264% de Nvidia desde 2023.

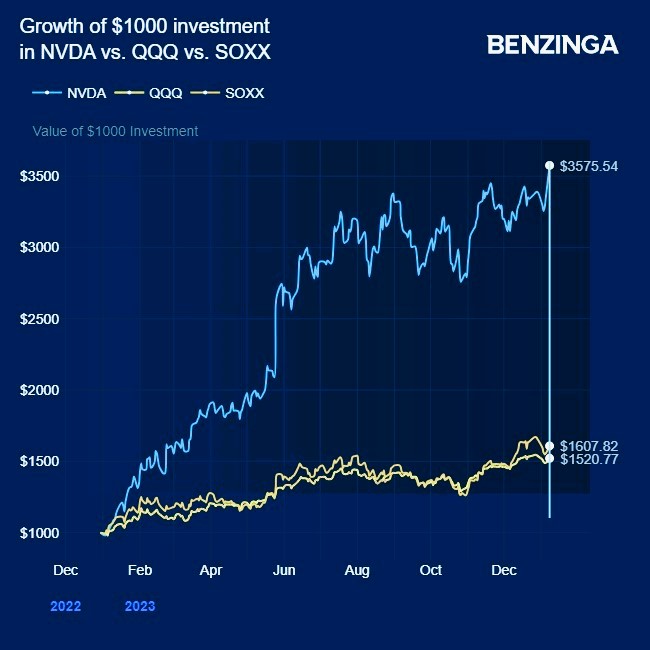

Gráfico cortesía de Benzinga

También puedes leer: United Airlines descubre tuercas sueltas en aviones Boeing 737 MAX 9

Gary Black, socio gerente y cofundador de Future Fund, dijo en X que los inversores están reconociendo la asequibilidad continua de Nvidia. Actualmente cotizando a 26,5 veces la estimación consensuada de ganancias por acción ajustadas para 2024, se espera que la empresa logre una tasa de crecimiento anual compuesta del 28% en ganancias por acción entre 2024 y 2028.

Al examinar las razones de este rendimiento superior, Black, conocido por su tesis alcista sobre Tesla, destacó los productos líderes en su clase de Nvidia, una excelente ejecución, un sólido equipo de gestión, un entorno libre de dramas y un bajo riesgo de titulares.

Por qué es importante

A pesar del impresionante repunte, los analistas prevén un alza adicional para la acción. El objetivo de precio promedio a 12 meses de los analistas es de 662,39 dólares, lo que indica un potencial de subida aproximado del 25% desde los niveles actuales, según TipRanks.

La guía de Nvidia para el cuarto trimestre predice ingresos de 20.000 millones de dólares, más o menos un 2%. Si la empresa alcanza este objetivo, está en camino de informar un crecimiento de ingresos interanual de más del 230%. Cabe destacar que esta perspectiva positiva se da a pesar de la prohibición de EE. UU. de exportar ciertos chips de alto rendimiento a China, un mercado crucial para Nvidia.

El fabricante de chips con sede en Santa Clara, California, ha tenido éxito con sus chipsets aceleradores de IA, experimentando una fuerte demanda en medio de la popularidad del software y las aplicaciones de IA generativa.

Foto vía Shutterstock

También puedes leer: DraftKings: Potencial liderazgo en el creciente mercado del juego en línea