")

Este articulo ha sido publicado en la revista TRADERS’ en la edición septiembre-octubre 2021 donde podrás leer tanto el original como otros artículos de interés.

¡Recibe notificaciones de las últimas noticias, artículos y mucho más!

Qué son y cómo funcionan

Los exchanges descentralizados (DEXs) son una de las principales aplicaciones de la tecnología blockchain en la actualidad y representan un componente esencial dentro del ecosistema de las finanzas descentralizadas (DeFi). Aunque existen exchanges descentralizados que funcionan con libro de órdenes, de forma similar a como funcionan los mercados tradicionales, los exchanges descentralizados más populares funcionan gracias a una revolucionaria innovación conocida como creadores de mercado automatizados (AMM).

Los libros de órdenes

Los mercados financieros, como todos los mercados, funcionan como agregadores de oferta y demanda para que compradores y vendedores puedan encontrarse fácilmente e intercambiar sus activos de forma eficiente. Con el fin de registrar y mostrar de forma organizada las distintas intenciones de comprar y vender un activo, los mercados financieros tradicionales utilizan un libro de órdenes.

Los libros de órdenes son registros en los que se anota de forma organizada la intención de negociar un activo por parte de compradores y vendedores. De forma simplificada, los libros de órdenes contienen i) la cantidad de un activo X que cada participante está dispuesto a comprar o vender, y ii) el precio al que cada participante está dispuesto a comprar o vender dicho activo X.

Por ejemplo, en un mercado donde los participantes quieren intercambiar el Activo X (ETH) por el Activo Y (USDC), el libro de órdenes tendrá las cantidades que los vendedores de ETH están dispuestos a vender, ordenadas en forma descendente dependiendo del precio (denominado en USDC) que cada vendedor está dispuesto a recibir.

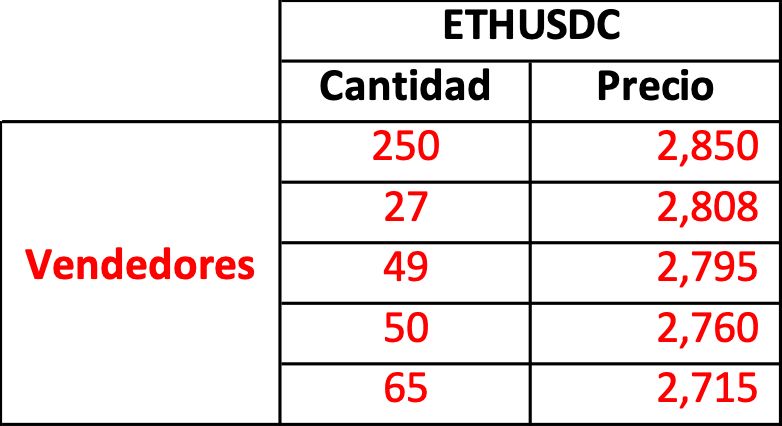

Tabla 1: Profundidad del mercado en ETHUSDC

Explicación gráfica de los vendedores de ETH en el libro de órdenes. Fuente:Elaboración propia

En el ejemplo de Tabla 1, se puede observar que en el libro de órdenes hay:

- Un vendedor dispuesto a vender 250 unidades de ETH a un precio de 2,850 USDC

- Un vendedor dispuesto a vender 27 unidades de ETH a un precio de 2,808 USDC

- Un vendedor dispuesto a vender 49 unidades de ETH a un precio de 2,795 USDC

- Un vendedor dispuesto a vender 50 unidades de ETH a un precio de 2,760 USDC

- Un vendedor dispuesto a vender 65 unidades de ETH a un precio de 2,715 USDC

De igual forma, en este libro de órdenes se encuentran las cantidades que los compradores de ETH están dispuestos a comprar, ordenadas en forma descendente dependiendo del precio (denominado en USDC) que cada comprador está dispuesto a pagar.

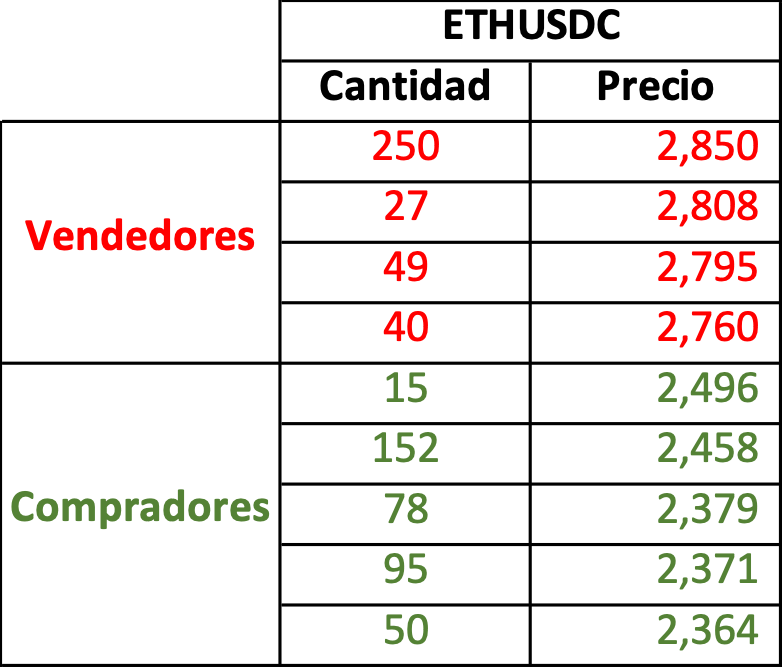

Tabla 2: Profundidad del mercado en ETHUSDC, incluyendo los compradores

Explicación gráfica de los vendedores y compradores de ETH en el libro de órdenes. Fuente:Elaboración propia

Ahora, además del interés de los vendedores, en el libro de órdenes se puede ver que hay:

- Un comprador dispuesto a comprar 15 unidades de ETH a un precio de 2,496 USDC

- Un comprador dispuesto a comprar 152 unidades de ETH a un precio de 2,458 USDC

- Un comprador dispuesto a comprar 78 unidades de ETH a un precio de 2,379 USDC

- Un comprador dispuesto a comprar 95 unidades de ETH a un precio de 2,371 USDC

- Un comprador dispuesto a comprar 50 unidades de ETH a un precio de 2,364 USDC

Asumiendo que este libro de órdenes representa el interés de todos los participantes del mercado, si una persona quisiera comprar ETH en este mercado, tendría dos alternativas:

- Ir al libro de órdenes para comprarle a uno o varios de los vendedores presentes, o

- Ir al libro de órdenes y registrar su interés de comprar ETH, especificando la cantidad que desea comprar y el precio que está dispuesto a pagar en USDC.

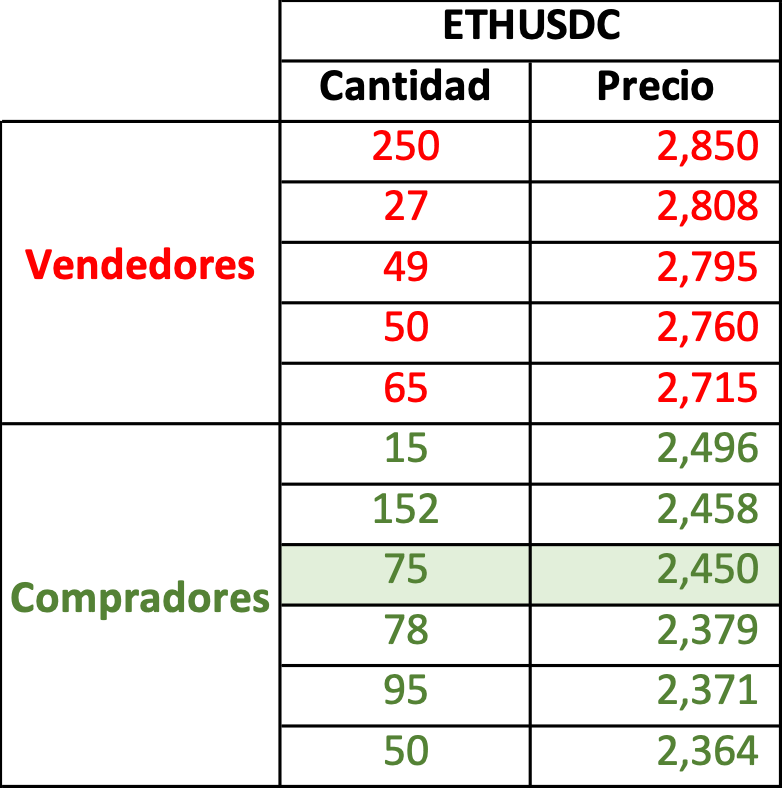

En el primer caso, si alguien estuviera interesado en comprar 75 unidades de ETH y estuviera dispuesto a pagar el precio de mercado, esta persona tendría que pagar 2,715 USDC por las primeras 65 unidades y 2,760 USDC por las 10 unidades restantes. En este caso, el libro de órdenes tendría que ser actualizado para remover las unidades de ETH que ya no están en venta, pues han sido adquiridas por la persona del ejemplo.

Tabla 3: Profundidad del mercado en ETHUSDC, VWAP

Explicación gráfica del libro de órdenes después de realizada la compra. Fuente:Elaboración propia

En el segundo caso, si una persona quisiera comprar las mismas 75 unidades de ETH pero sólo estuviera dispuesto a pagar un precio máximo de 2,450 USDC por unidad, esta persona tendría que registrar su interés en el libro de órdenes y esperar a que algún vendedor esté dispuesto a vender a ese precio. En este caso, el libro de órdenes tendría que ser actualizado para incluir las nuevas unidades de ETH que esta persona quiere comprar.

Tabla 4: Profundidad del mercado en ETHUSDC, mostrar interés

Explicación gráfica del libro de órdenes después de registrado el interés de compra. Fuente:Elaboración propia

Aunque los libros de órdenes funcionan bien para reunir compradores y vendedores, uno de los problemas más frecuentes que ocurren en mercados que funcionan con esta estructura es que tanto compradores como vendedores no encuentran la suficiente liquidez para realizar sus operaciones y/o el precio al que podrían realizar su operación es significativamente superior o inferior al precio al que estarían dispuestos a transaccionar.

Los creadores de mercado

Con el objetivo de proveer mayor liquidez y dinamismo a los mercados financieros, algunos de los principales exchanges del mundo decidieron crear una figura conocida como creadores de mercado (market makers). Los creadores de mercado son entidades que se encargan de proveer liquidez a ambos lados del mercado, registrando su interés de comprar y vender un activo determinado en el libro de órdenes.

Debido a que los creadores de mercado están asumiendo el riesgo de la volatilidad del precio del activo que están dispuestos a comprar y vender, por lo general esta figura es remunerada por los exchanges y/o por otras entidades interesadas en que los activos en cuestión tengan mayor liquidez y profundidad de mercado.

Volviendo a nuestro ejemplo inicial, en el libro de órdenes original se puede ver que la diferencia entre el mayor precio de compra (2,496 USDC) y el menor precio de venta (2,715 USDC) es de 219 USDC (8.77%). Cuando un mercado tiene una diferencia del 8.77% entre el precio máximo al que se está dispuesto a comprar y el precio mínimo al que se está dispuesto a vender, resulta muy difícil crear una dinámica fluida entre compradores y vendedores para que intercambien sus activos.

En situaciones como esta, los creadores de mercado cumplen un rol sumamente importante, pues al ofrecer liquidez a ambos lados del mercado disminuyen la diferencia entre el precio máximo que se está dispuesto a pagar y el precio mínimo al que se está dispuesto a vender y hacen que sea mucho más atractivo operar y realizar intercambios en este mercado.

Por ejemplo, partiendo de la situación inicial, un creador de mercado podría incluir en el libro de órdenes su intención de:

- Vender 10 unidades de ETH a un precio de 2,605 USDC

- Vender 20 unidades de ETH a un precio de 2,650 USDC

- Vender 50 unidades de ETH a un precio de 2,730 USDC

Tabla 5: Profundidad del mercado en ETHUSDC, el impacto del creador de mercado

Explicación gráfica del libro de órdenes con creadores de mercado aportando liquidez en la oferta. Fuente:Elaboración propia

Al incluir su intención de vender ETH a distintos niveles de precio en el libro de órdenes, el creador de mercado está creando unas condiciones más favorables para los compradores que quieren adquirir ETH en este mercado. Ahora, gracias al creador de mercado los compradores de ETH no sólo podrán adquirir el activo a un mejor precio, sino que además pueden comprar una mayor cantidad de ETH sin necesidad de mover tanto el precio.

Siguiendo con el ejemplo, un creador de mercado podría incluir en el libro de órdenes su intención de:

- Comprar 10 unidades de ETH a un precio de 2,595 USDC

- Comprar 20 unidades de ETH a un precio de 2,550 USDC

- Comprar 50 unidades de ETH a un precio de 2,470 USDC

Tabla 6: Profundidad del mercado en ETHUSDC, el papel del creador de mercado

Explicación gráfica del libro de órdenes con creadores de mercado aportando liquidez en la oferta y en la demanda. Fuente: Elaboración propia

En este caso, al incluir su intención de comprar ETH a distintos niveles de precio en el libro de órdenes, el creador de mercado está creando unas condiciones más favorables para los vendedores que quieren vender ETH en este mercado. Ahora, gracias al creador de mercado los vendedores de ETH no sólo podrán vender el activo a un mejor precio, sino que además pueden vender una mayor cantidad de ETH sin necesidad de mover tanto el precio.

Gracias al creador de mercado, la nueva diferencia entre el mayor precio de compra (2,595 USDC) y el menor precio de venta (2,605 USDC) es de sólo 10 USDC (0.39%), lo que hace que sea mucho más atractivo operar y realizar intercambios de activos en este mercado.

Introducción a los Creadores de Mercado Automatizados

A pesar de que los creadores de mercado cada vez tienen una mayor presencia en distintas plataformas y la mayoría de exchanges de criptomonedas contratan creadores de mercado para incentivar a la realización de transacciones por parte de sus clientes, recientemente se han venido desarrollando unos nuevos tipos de exchanges descentralizados que funcionan como creadores de mercado automatizados.

Estos exchanges descentralizados, como Uniswap, Curve y Balancer, por mencionar algunos, agregan liquidez de distintos activos en contratos inteligentes (conocidos como piscinas de liquidez o liquidity pools) con instrucciones específicas sobre las condiciones para que una persona pueda intercambiar estos activos. En otras palabras, estos DEXs son contratos inteligentes en los que proveedores de liquidez pueden depositar algunos activos específicos para que otros usuarios puedan realizar intercambios entre estos activos.

Así como los creadores de mercado en los exchanges tradicionales cuentan con un incentivo económico para realizar su actividad, los proveedores de liquidez que aportan sus activos a los DEXs que operan como AMM también se benefician de una comisión que cobra el contrato inteligente cada vez que alguien interactúa con éste.

¿Pero qué son los contratos inteligentes? Los contratos inteligentes son código escrito en una blockchain, en el que los desarrolladores de dicho código pueden programar instrucciones exactas sobre cómo debe ejecutarse el código frente a distintas situaciones. Este código está escrito de la forma SI…, ENTONCES…, dónde SI se cumplen unas condiciones, ENTONCES se ejecutan unas instrucciones.

Por ejemplo, un contrato inteligente sencillo podría ser utilizado como escrow para la ejecución de una apuesta en la que dos personas apuestan a la ocurrencia de dos eventos opuestos, como puede ser el resultado de lanzar una moneda al aire y obtener i) cara o ii) cruz en el momento que la moneda cae.

En este ejemplo, el código del contrato inteligente representaría las siguientes condiciones:

- SI la Persona A y la Persona B aportan 5 ETH al contrato inteligente, ENTONCES el contrato inteligente generará un número binario aleatorio (0 ó 1).

- SI el resultado del número binario aleatorio es 0, ENTONCES el contrato inteligente le envía los 10 ETH a la Persona A y no le envía nada a la Persona B.

- SI el resultado del número binario aleatorio es 1, ENTONCES el contrato inteligente le envía los 10 ETH a la Persona B y no le envía nada a la Persona A.

- SI la Persona A aporta 5 ETH al contrato inteligente y la persona B no aporta nada, ENTONCES el contrato inteligente le devuelve los recursos a la Persona A.

- SI la Persona B aporta 5 ETH al contrato inteligente y la persona A no aporta nada, ENTONCES el contrato inteligente le devuelve los recursos a la Persona B.

- Si ninguna persona aporta los 5 ETH, no haga nada.

En este caso, ninguna de las personas involucradas en esta apuesta debe confiar en una tercera persona, pues el código del contrato inteligente es preciso y exacto con respecto a las instrucciones que debe ejecutar dependiendo de las condiciones que se cumplan.

Volviendo a los DEXs

Los exchanges descentralizados son contratos inteligentes cuyo código es “preciso y exacto con respecto a las instrucciones que debe ejecutar dependiendo de las condiciones que se cumplan.” Los DEXs, son exchanges que permiten intercambiar activos sin que los usuarios deban confiar en una tercera persona, pues en ningún momento el usuario cede la custodia de sus activos y sólo debe interactuar con contratos inteligentes.

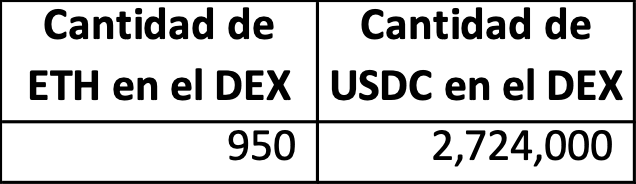

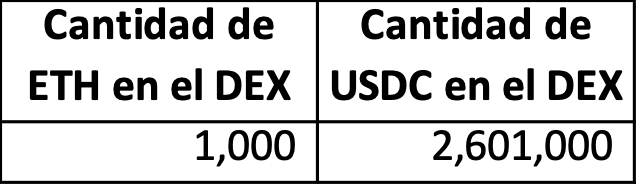

Por ejemplo, se puede crear un exchange descentralizado en el que proveedores de liquidez depositan 1,000 unidades de ETH y 2,600,000 de unidades de USDC en una posición inicial.

Cuando una persona quiere comprar 50 unidades de ETH pagando con USDC, la persona podría depositar 124,000 USDC al DEX y éste automáticamente le enviaría de vuelta 50 ETH.

Nota: Las condiciones para intercambiar los activos están definidas en el contrato inteligente y varían dependiendo de cada exchange, contrato inteligente o piscina de liquidez.

Abajo viene la posición del exchange descentralizado después de realizar la primera operación.

En este caso, el exchange descentralizado actúa como un creador de mercado automatizado, pues utiliza los activos suministrados por los proveedores de liquidez para garantizar el intercambio de USDC por ETH de forma automatizada, sin la intervención de ningún tercero.

Continuando con este ejemplo, si después llega una nueva persona que quiere vender 50 ETH para recibir a cambio un pago USDC, esta persona podría enviar sus 50 ETH al exchange descentralizado, para que éste automáticamente le envíe de vuelta 123,000 USDC. Abajo viene la posición del contrato inteligente después de realizar la segunda operación.

Nuevamente, volvemos a ver cómo el exchange descentralizado actúa como un creador de mercado automatizado, permitiendo el intercambio de ETH por USDC.

Si observamos los números del ejemplo en detalle, podremos ver que después de las dos transacciones el DEX ahora cuenta con la misma cantidad de ETH con la que empezó, pero tiene una mayor de USDC.

Uniswap V1

Uniswap es uno de los principales exchanges descentralizados del mundo, construido en la red de Ethereum. Este exchange descentralizado permite intercambiar tokens creados en la red de Ethereum, sin necesidad de tener una contraparte distinta de un contrato inteligente.

Recientemente, Uniswap superó los 8 mil millones de dólares bloqueados en el protocolo y frecuentemente supera en volumen diario de negociación a la mayoría de exchanges de criptomonedas que funcionan de forma centralizada. Los 8 mil millones de dólares bloqueados en Uniswap, son recursos que proveedores de liquidez han depositado en los contratos inteligentes de este protocolo, con el fin de acceder a una porción de las comisiones que pagan los usuarios Uniswap.

Uniswap funciona con contratos inteligentes, también conocidos como pools de liquidez, en los que proveedores de liquidez pueden bloquear un par de activos (por ejemplo, ETH y USDC) en distintas cantidades, pero con un valor total equivalente, para que otras personas puedan realizar intercambios entre estos dos activos. La clave para el funcionamiento de Uniswap reside en la fórmula que tienen sus contratos inteligentes para el intercambio de activos. Esta fórmula es:

k = x * y

Donde:

- “k” es una constante que el contrato inteligente debe mantener.

- “x” es la cantidad de tokens de uno de los activos bloqueados en el contrato inteligente (Activo A).

- “y” es la cantidad de tokens del otro activo bloqueado en el contrato inteligente (Activo B).

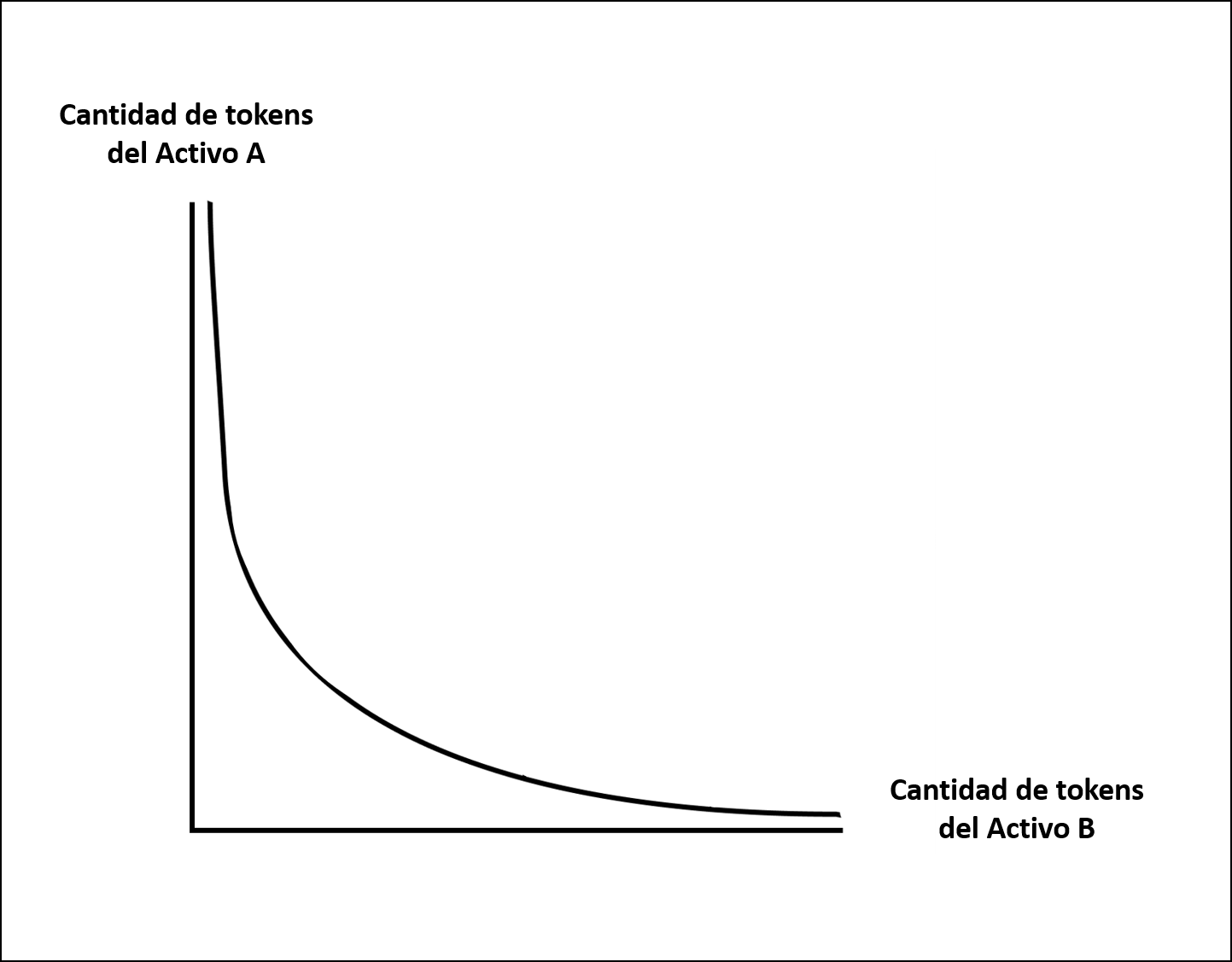

Aplicando esta fórmula, obtenemos el gráfico 1

Gráfico 1: Función de Uniswap (k = x * y)

Gráfica mostrando las distintas combinación en la cantidad de ambos tokens que un pool debe tener para mantener la constante “k” inalterada. Fuente: Elaboración propia

De acuerdo con esta fórmula, cada vez que alguien interactúa con Uniswap para intercambiar activos, el resultado de multiplicar la cantidad de tokens del Activo A por la cantidad de tokens del Activo B después de realizar la transacción, debe ser igual al resultado de multiplicar la cantidad de tokens del Activo A por la cantidad de tokens del Activo B antes de realizar la transacción.

En otras palabras, si un usuario envía tokens del Activo A al contrato inteligente, el contrato inteligente le debe devolver al usuario una cantidad de tokens del Activo B en la medida exacta para que después del envío la cantidad de tokens del Activo A multiplicado por la cantidad de tokens del Activo B sea igual a la cantidad de tokens del Activo A multiplicado por la cantidad de tokens del Activo B antes del primer envío.

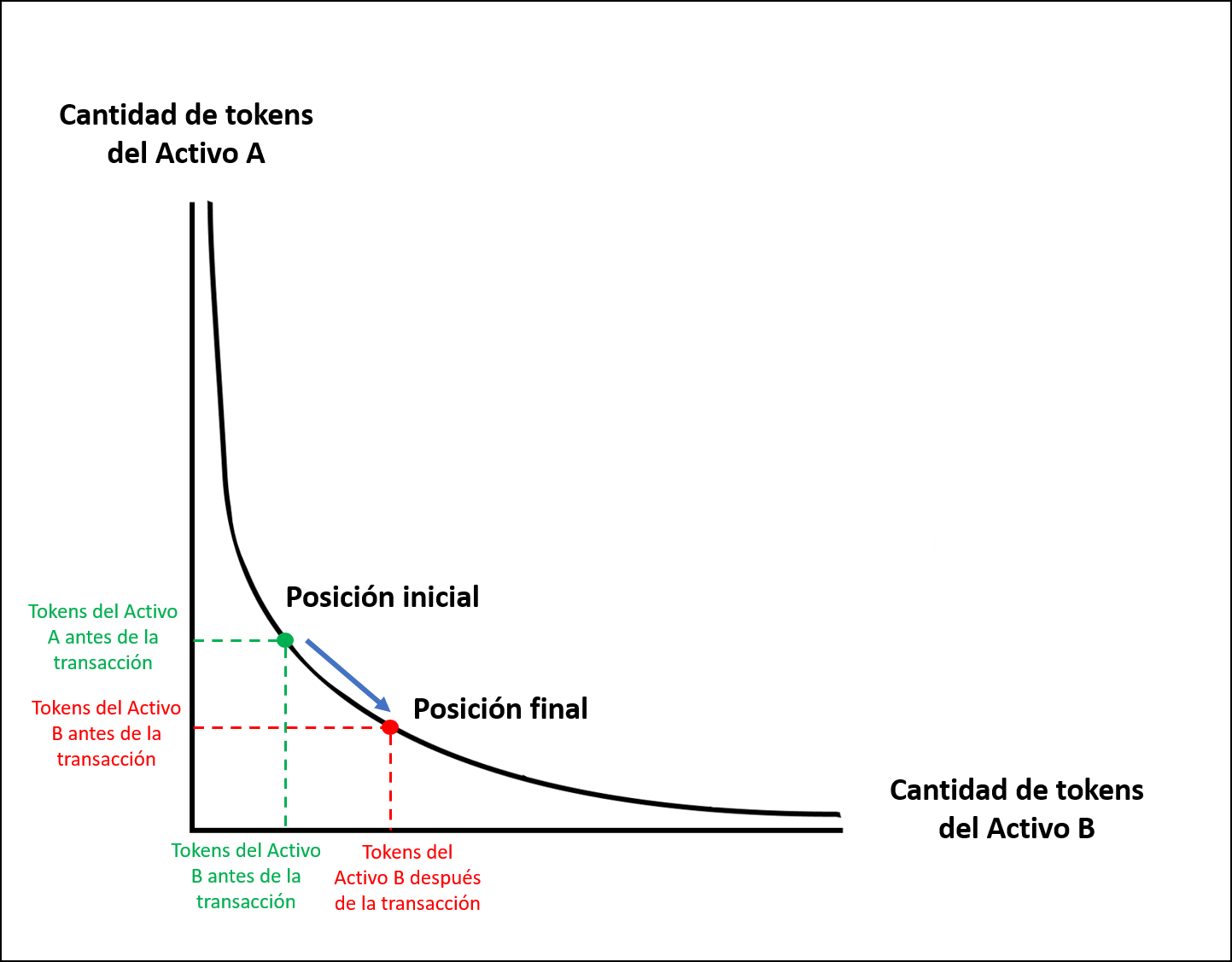

En la gráfica 2 se pueden apreciar la posición inicial y la posición final del contrato inteligente con las cantidades respectivas de tokens del Activo A y del Activo B en ambos momentos (antes de la transacción y después de la transacción).

Gráfico 2: Función de Uniswap después de un intercambio

Gráfica mostrando como el cambio en la cantidad de un token en el pool debe representar un cambio opuesto en la cantidad del otro token para mantener la constante “k” inalterada. Fuente: Elaboración propia

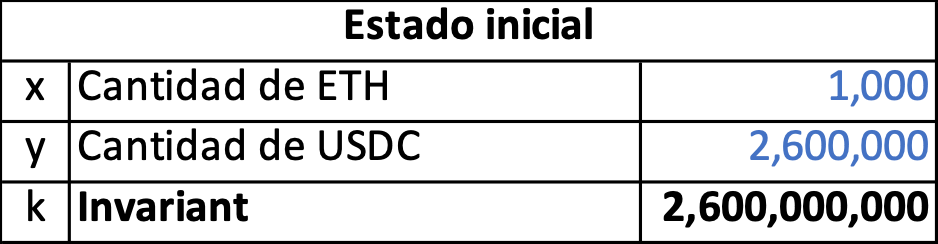

Para ver esto en un ejemplo, vamos a asumir que el contrato inteligente empieza con 1,000 tokens de ETH (Activo A) y 2,600,000 tokens de USDC (Activo B). Aplicando la fórmula de Uniswap k = x * y, obtenemos que k = 1,000 * 2,600,000 = 2,600,000,000.

Teniendo en cuenta que el valor total de los ETH en el contrato inteligente es equivalente al valor total de los USDC, con la información anterior se puede deducir el precio de ETH denominado en USDC y el precio de USDC denominado en ETH.

Si una persona quiere adquirir 50 ETH en el exchange descentralizado pagando con USDC, esta persona deberá aportar una cantidad de USDC que mantenga la constante k inalterada. En este caso, la persona que quiere adquirir 50 ETH tendría que enviar 136,842.11 USDC al contrato inteligente y las nuevas cantidades de tokens en el contrato inteligente serían:

Con las nuevas cantidades de tokens, podemos volver a obtener el valor de cada token denominado en el otro token.

Como es de esperarse en cualquier mercado, la presión compradora del comprador de ETH hizo que el precio de ETH subiera, pasando de 2,600 USDC en el momento inicial a 2,880.89 USDC después de la transacción.

Partiendo de la situación inicial, ahora vamos a asumir que una persona quiere vender 50 ETH en el exchange descentralizado y obtener a cambio USDC. En este caso, la persona recibirá del contrato inteligente una cantidad de USDC que mantiene la constante k inalterada. Con esta operación, las nuevas cantidades de tokens en el contrato inteligente serían:

Esto significa que al recibir los 50 ETH del vendedor, el contrato inteligente envía 123,809 USDC al vendedor de forma automática y sin requerir la intervención de ninguna entidad externa. Con las nuevas cantidades de tokens, podemos volver a obtener el valor de cada token denominado en el otro token.

En este caso, la presión vendedora del vendedor de ETH hizo que el precio de ETH bajara, pasando de 2,600 USDC en el momento inicial a 2,358.28 USDC después de la transacción.

Consideraciones importantes

En los ejemplos que acabamos de observar, un intercambio de 50 ETH movería el precio de ETH en cerca de un 10%. Sin embargo, el impacto en el precio es mucho menor en la medida que hay más liquidez en el exchange descentralizado. Por ejemplo, si la posición inicial del contrato inteligente fuera 10,000 ETH y 26,000,000 USDC, la misma operación de 50 ETH movería el precio en menos del 1%. Como es de esperarse, si la posición inicial del contrato inteligente fuera 100,000 ETH y 260,000,000 USDC, la operación de 50 ETH movería el precio en menos de 0.1%.

Por otro lado, algunas personas se pueden preguntar ¿quién controla que los precios no se salgan de control? Y la respuesta no podría ser más sencilla, el mercado. Teniendo en cuenta que ETH y USDC se negocian en cientos de exchanges alrededor del mundo (centralizados y descentralizados), si el precio de ETH está significativamente más alto en un exchange que en los demás, se presenta una oportunidad de arbitraje que alguien en el mercado va a explotar comprando ETH en alguno de los exchanges donde está barato y vendiéndolo en el exchange que tiene el precio más alto. Del mismo modo, si el precio de ETH está significativamente más bajo en un exchange, alguien va a comprar ETH en este exchange para venderlo más caro en otro exchange. Incluso, en este momento existen bots programados para revisar los precios de distintos activos en distintos exchanges descentralizados y aprovechar estas oportunidades de arbitraje casi que en el mismo instante en que estas diferencias de precios aparecen.

Aunque por motivos de simplicidad, los ejemplos que hemos visto hasta el momento no incluyen la comisión que los usuarios deben pagar al exchange descentralizado con cada interacción. En la primera versión de Uniswap, por cada transacción que un usuario realizaba con el exchange descentralizado, el usuario debía pagar una comisión del 0.3% de la transacción. De este modo, con cada nueva transacción el exchange descentralizado aumenta el valor total de sus activos y los proveedores de liquidez que aportaron sus activos al contrato inteligente obtienen un beneficio por esto.

Pero los beneficios de los exchanges descentralizados no son únicamente para los proveedores de liquidez. Gracias a que los contratos inteligentes se ejecutan de forma automática, inmediata y sin la intervención de ningún intermediario, las personas que interactúan con estos creadores de mercado automatizados acceden a los siguientes beneficios:

- Mayor velocidad en la ejecución de las transacciones y cumplimiento inmediato

- Se elimina la posibilidad de cometer errores, pues el contrato inteligente es exacto

- Se elimina la posibilidad de fraude, pues no hay intermediarios corruptibles

- El usuario nunca tiene que ceder la custodia de sus activos

Nuevos desarrollos

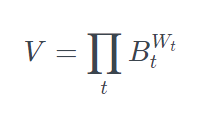

Uno de los proyectos que personalmente me parecen más interesantes dentro del ecosistema de las finanzas descentralizadas es Balancer. Balancer funciona como un creador de mercado automatizado, pero a diferencia de Uniswap, los contratos inteligentes de Balancer se pueden programar para cobrar distintos niveles de comisión y pueden tener hasta 8 activos distintos y en proporciones que no sean necesariamente equivalentes. Para lograr esto, los contratos inteligentes de Balancer utilizan una fórmula mucho más compleja que explico a continuación:

Donde:

- “V” es la constante que el contrato inteligente debe mantener.

- “B” es la cantidad de cada activo.

- “W” es el peso de cada activo dentro del contrato inteligente.

- “t” es el número de activos en el contrato inteligente que puede ir desde 2 hasta 8.

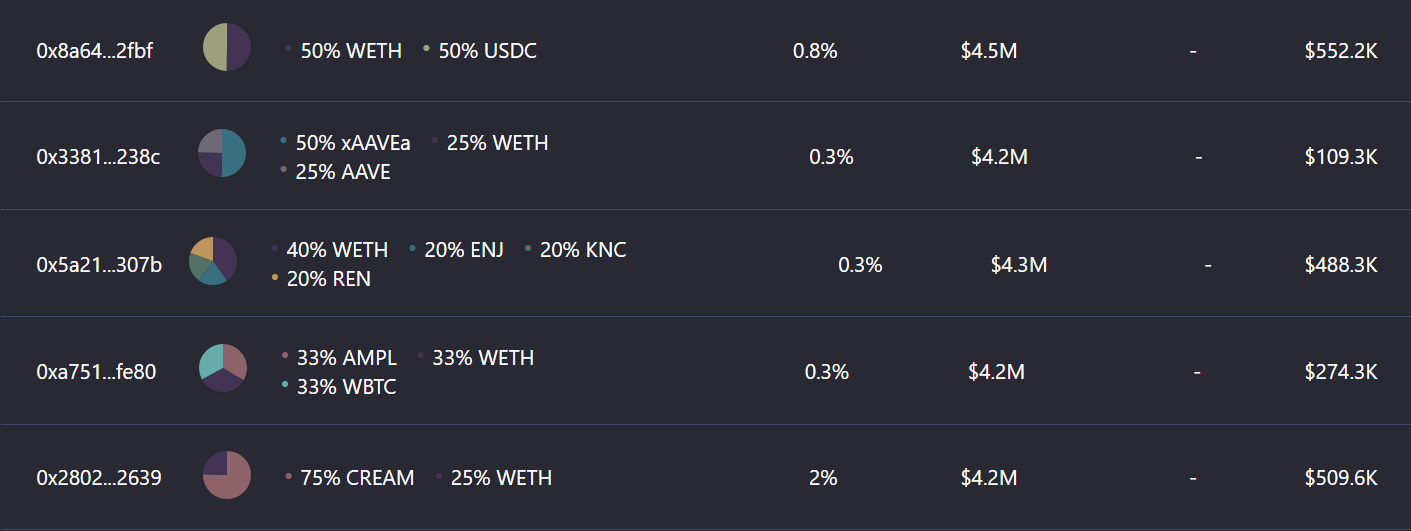

En la imagen 1 se pueden observar algunos de los pools de liquidez que existen en Balancer, con distintos activos y distintas participaciones de cada activo.

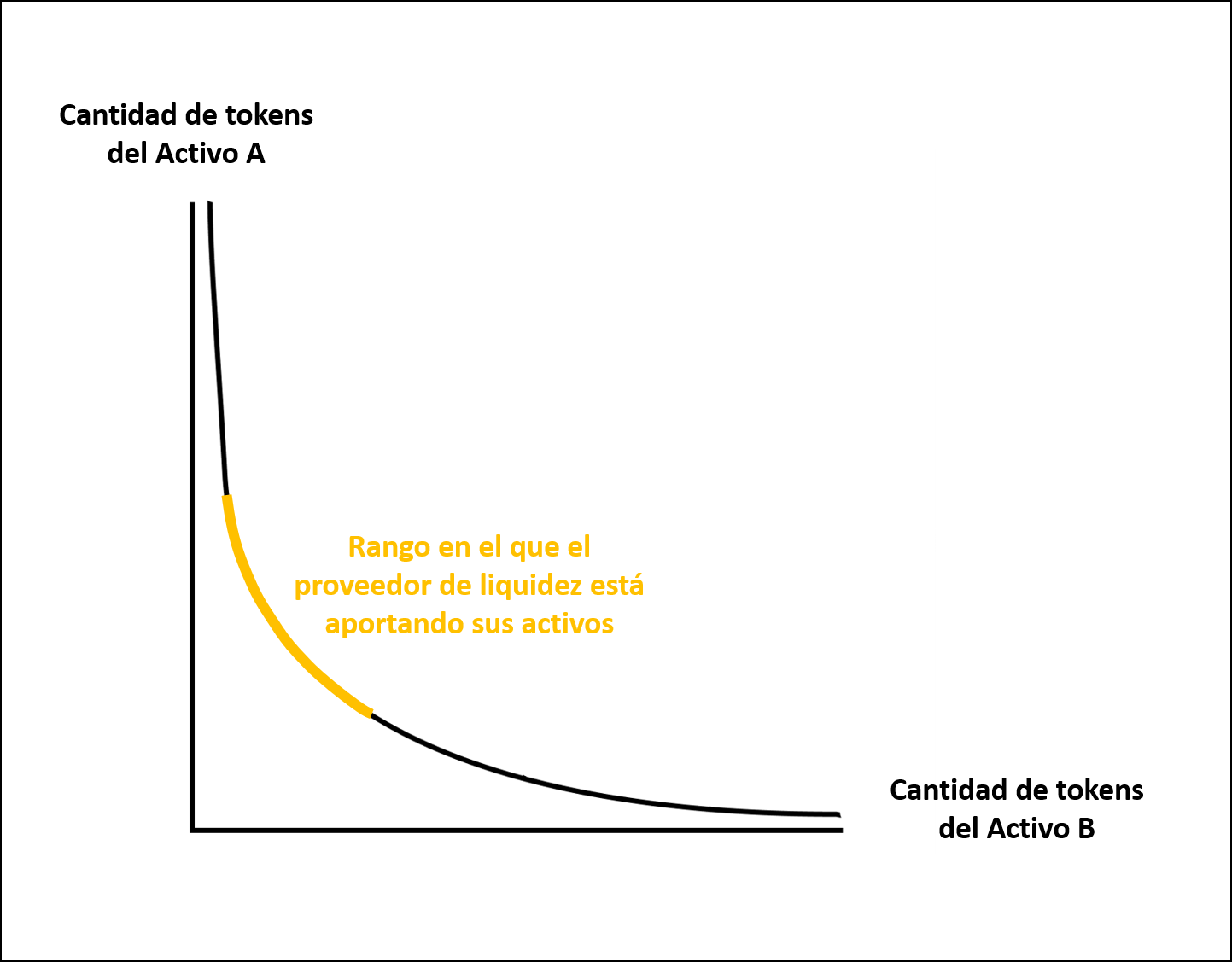

Imagen 1: Función de Uniswap V3

Imagen mostrando como en Uniswap V3 los proveedores de liquidez del pool pueden escoger un rango específico para proveer liquidez. Fuente: Elaboración propia

Adicionalmente, la nueva versión de Balancer (Balancer V2) incorpora un nuevo módulo que permite aprovechar la liquidez no utilizada para aportarla a otros protocolos DeFi y obtener una rentabilidad adicional que beneficia a los proveedores de liquidez.

A pesar de que Balancer haya dado pasos muy importantes y sigue innovando en la industria de los AMM, Uniswap no se ha quedado atrás y en su nueva versión (Uniswap V3) ha incorporado dos cambios importantes. El primer cambio es que ahora Uniswap ofrece a los proveedores de liquidez la posibilidad de definir la comisión que quieren cobrar cuando alguien interactúe con los recursos que cada proveedor de liquidez ha aportado. Aunque no es tan flexible como Balancer, que permite cualquier nivel de comisiones, Uniswap V3 permite escoger comisiones entre 0.05%, 0.3% y 1%.

Pero el cambio más interesante de Uniswap V3 es que ahora los proveedores de liquidez pueden escoger un rango de precios en el que quieren ofrecer su liquidez. Mientras que en Uniswap V1 la liquidez aportada cubría todos los posibles rangos de precios, ahora cada proveedor de liquidez puede escoger en qué rango de precio quiere ofrecer su liquidez, lo que permite hacer un uso mucho más eficiente del capital.

En el gráfico 3 se muestra cómo un proveedor de liquidez puede escoger un rango de precios para aportar liquidez con el capital que está aportando al pool.

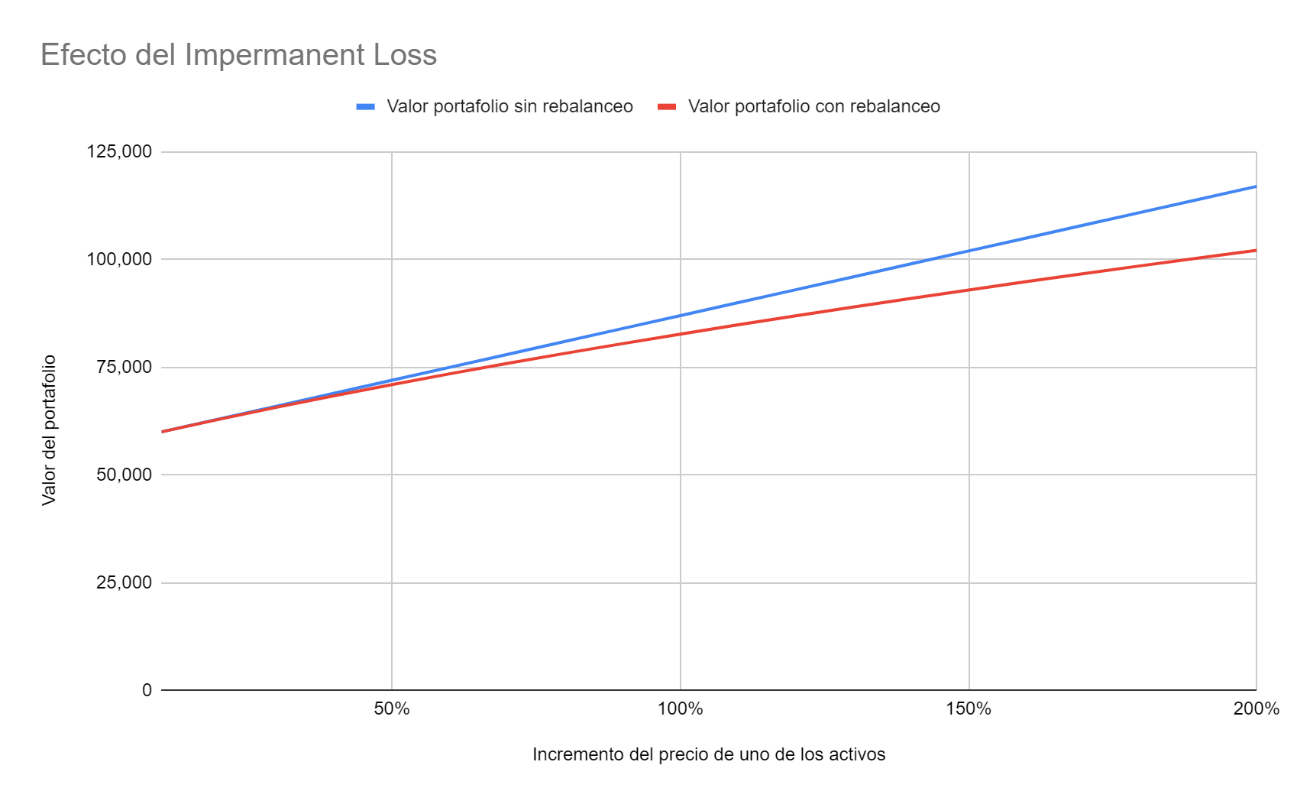

Gráfico 3: Impermanent Loss

Gráfico mostrando el efecto del impermanent loss frente a una estrategia de mantener la posición inicial sin hacer rebalanceos, en el evento que sólo uno de los dos tokens del pool suba de valor. Fuente: Elaboración propia

En este caso, si el precio del Activo A con relación al precio del Activo B supera el rango definido, el proveedor de liquidez dejará de recibir comisiones por las transacciones realizadas en este pool y quedará con una posición de 100% el Activo B. En el caso contrario, si el precio del Activo A con relación al Activo B retrocede por debajo del límite inferior del rango, el proveedor de liquidez también dejará de recibir comisiones por las transacciones realizadas en este pool y en esta oportunidad quedará con una posición de 100% el Activo A.

Riesgos

A pesar de que los creadores de mercado automatizados son muy prometedores, es importante mencionar que esta innovación tiene algunos riesgos asociados. Además del riesgo de mercado, que con la volatilidad de los criptoactivos es un riesgo que siempre hay que considerar, también existe el riesgo conocido en inglés como Impermanent Loss. Para no entrar en mucho detalle, el Impermanent Loss se podría resumir como el riesgo de dejar de ganar si el precio de uno de los activos del pool sube mucho y el precio del otro activo en el pool se mantiene, baja o simplemente no sube lo suficiente. Lo que ocurre en esta situación, es que para mantener las proporciones del pool (por ejemplo 50% ETH y 50% USDC), el pool automáticamente está vendiendo el activo con mejor desempeño y comprando el otro activo.

Este constante rebalanceo hace que, sin considerar las comisiones que se pueden ganar en el pool, el desempeño de un portafolio que empieza 50/50 y nunca se modifica sea superior al desempeño de un portafolio que empieza 50/50 en un pool y que se rebalancea para mantener esta proporción. En la siguiente gráfica se puede observar el impacto del Impermanent Loss en el ejemplo descrito anteriormente:

Otro riesgo que es muy importante considerar es el riesgo tecnológico. Aunque la gran mayoría de los protocolos DeFi son auditados y probados antes de lanzar oficialmente al público, los contratos inteligentes son inmutables y si llegase a haber un error en la lógica del código, este error podría llegar a causar la pérdida parcial o total del capital aportado al pool.

Algo que resulta aún más complejo y que se especula que ha pasado en distintas ocasiones, es que los desarrolladores de un contrato inteligente pueden dejar una vulnerabilidad en el código de éste, con el objetivo de explotar esta vulnerabilidad cuando el contrato tenga una cantidad de recursos comprometidos importantes. Este riesgo se puede mitigar parcialmente, haciendo una auditoria independiente del contrato inteligente que se quiere utilizar y/o utilizando únicamente proyectos de gran reputación, en los que se ha contribuido un gran cantidad de recursos previamente por un periodo de tiempo considerable.

Conclusión

Los AMM son una de las grandes innovaciones del ecosistema DeFi, que utilizan los recursos de los proveedores de liquidez para reemplazar a los creadores de mercado tradicionales. Además, los AMM permiten que cualquier persona contribuya su liquidez y pueda participar de forma pasiva en la dinámica de los mercados, sin necesidad de tener contactos, grandes capitales o una larga experiencia haciendo trading.

Aunque es poco probable que los exchanges descentralizados (DEXs) reemplacen a los exchanges tradicionales en el corto plazo, esta innovación tecnológica todavía está en su infancia, está evolucionando rápidamente y cada vez hay mayor liquidez y mayores volúmenes de negociación.

Al final, la decisión recaerá en los usuarios finales, que cada vez tienen más opciones y mayor facilidad para cambiar de solución con tan sólo un par de clics en sus ordenadores personales.