Los futuros de la bolsa estadounidense retrocedieron el miércoles después de las ganancias del martes. Los contratos sobre los principales índices de referencia abrieron a la baja.

El retroceso se produjo tras la entrada oficial en vigor del cierre del Gobierno federal a las 00:01 ET del miércoles 1 de octubre, después de que el Congreso no lograra aprobar un plan de gasto.

Sin embargo, los datos históricos sugieren que estos episodios suelen ser de corta duración y tienden a tener un impacto limitado en el largo plazo sobre las acciones.

Mientras tanto, el rendimiento del bono del Tesoro a 10 años se situó en el 4,15 % y el de dos años en el 3,60 %. Según la herramienta FedWatch de CME Group, los mercados descuentan una probabilidad del 94,6 % de que la Reserva Federal recorte los tipos de interés en su reunión de octubre.

| Futuros | Cambio (+/-) |

| Dow Jones | -0,56% |

| S&P 500 | -0,65% |

| Nasdaq 100 | -0,73% |

| Russell 2000 | -0,70% |

El SPDR S&P 500 ETF Trust (ARCA:SPY) y el Invesco QQQ Trust ETF (NASDAQ:QQQ), que replican el S&P 500 y el Nasdaq 100, respectivamente, también retrocedieron en el premercado. El SPY bajó un 0,54 % hasta 662,56 dólares y el QQQ cedió un 0,62 % hasta 596,66 dólares, según datos de Benzinga Pro.

Lee también: Acciones de Banco Santander (SAN) mantienen potencial según UBS pese a subida del 95 %

Claves de la sesión previa

La mayoría de los sectores del S&P 500 cerraron en positivo el martes, con tecnología de la información, salud e industriales liderando las subidas. Energía y consumo discrecional quedaron rezagados y cerraron en rojo. Aun así, los índices avanzaron y el Dow Jones marcó un nuevo máximo de cierre.

En septiembre, los principales índices también lograron ganancias: el S&P 500 subió más del 3 %, el Dow avanzó cerca de un 2 % y el Nasdaq saltó un 5,6 %.

En el frente macro, las ofertas de empleo en EE. UU. aumentaron en 19.000 hasta 7,227 millones en agosto (desde una cifra revisada de 7,208 millones). El Barómetro Empresarial de Chicago cayó a 40,6 en septiembre desde 41,5 en agosto, por debajo de las expectativas de 43. El índice de precios de la vivienda S&P CoreLogic Case-Shiller creció un 1,8 % interanual en julio.

| Índice | Rendimiento (+/-) | Valor |

| Nasdaq Composite | 0,30% | 22.660,01 |

| S&P 500 | 0,41% | 6.688,46 |

| Dow Jones | 0,18% | 46.397,89 |

| Russell 2000 | 0,051% | 2.436,48 |

Perspectivas de los analistas

El mercado bursátil estadounidense superó con éxito un mes de septiembre históricamente complicado, cerrando el mes con una considerable ganancia de más del 3 % y continuando con su reciente “melt-up” (ralentización alcista).

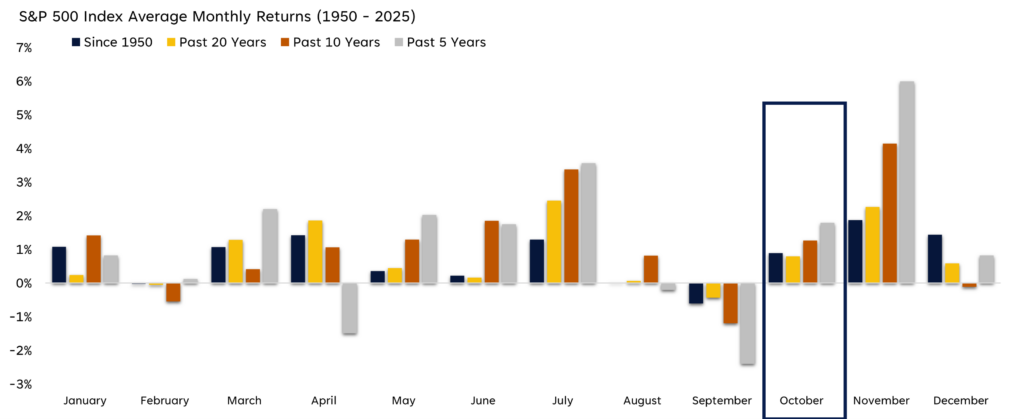

Ahora que el calendario pasa a octubre y el cierre del Gobierno es un contratiempo a corto plazo para los mercados, los inversores necesitan saber si este potente impulso puede mantenerse. Según un análisis reciente del estratega de carteras George Smith, las tendencias históricas apuntan a que las perspectivas son más favorables que negativas.

Aunque octubre se asocia a menudo con las espeluznantes caídas del mercado en el pasado, su historial general es sorprendentemente positivo. El análisis de Smith destaca que, desde 1950, el S&P 500 ha registrado rendimientos positivos en octubre casi el 60 % de las veces, con una ganancia media del 0,89 %.

Una preocupación clave podría ser que el buen rendimiento de septiembre “adelantara” las ganancias de octubre. Sin embargo, los datos no respaldan este temor. El rendimiento medio de un mes de octubre que sigue a un septiembre positivo es casi idéntico, con un 0,8 %.

El gráfico de LPL Research, FactSet y Bloomberg que se adjunta a continuación visualiza el rendimiento mensual y muestra que, aunque septiembre suele ser débil, octubre y noviembre han registrado históricamente ganancias sólidas, especialmente en períodos más recientes.

Si miramos más allá de un solo mes, todo el cuarto trimestre (de octubre a diciembre) destaca como el periodo de tres meses más fuerte del año para las acciones estadounidenses.

- Desde 1950, el cuarto trimestre ha ofrecido una rentabilidad media combinada de casi el 2 %.

- En los últimos cinco años, ese rendimiento medio ha aumentado hasta superar el 6 %.

Esta tendencia, a menudo impulsada por el “rally de Santa Claus” en diciembre, subraya un periodo de fortaleza histórica en el que el mercado acaba de entrar. El gráfico que muestra los rendimientos trimestrales indica claramente que el periodo de octubre a diciembre es el de mayor rendimiento en todos los periodos analizados.

Fuente: LPL Research, FactSet y Bloomberg

Fuente: LPL Research, FactSet y BloombergMás allá de la estacionalidad, el impulso actual del mercado ofrece otra señal alcista convincente. El S&P 500 está a punto de cerrar su quinto mes consecutivo al alza, algo relativamente poco habitual.

La investigación de Smith sobre estas rachas alcistas revela poderosos precedentes históricos:

- Esta es la 33.ª vez desde 1950 que el S&P 500 registra una racha alcista de cinco o más meses.

- En el pasado, estas rachas rara vez se detuvieron en solo cinco meses.

- El rendimiento medio a un año tras una racha de cinco meses es del 13 %, muy por encima de la media a largo plazo.

- Lo más impresionante es que, incluso en los 10 casos en los que la racha terminó a los cinco meses, el S&P 500 nunca ha bajado un año después.

En conclusión, aunque los resultados pasados no garantizan los resultados futuros, la combinación de la favorable estacionalidad de octubre, la fortaleza del cuarto trimestre y el potente impulso de una racha ganadora de cinco meses presenta un panorama históricamente alcista para las acciones a medida que nos acercamos a los últimos meses del año.

Próximos datos económicos

- 8:15 ET: informe de empleo ADP de septiembre.

- 9:45 ET: PMI manufacturero final de septiembre (S&P Global).

- 10:00 ET: gasto en construcción de agosto e índice manufacturero ISM.

- Ventas de automóviles de septiembre: horario pendiente.

Acciones en foco

- Conagra Brands Inc. (NYSE:CAG) subió un 0,44% en el premarket del martes antes de su informe de ganancias programado para ser publicado antes de la campana de apertura. Los analistas estiman ganancias de 0,33 dólares por acción sobre ingresos de 2.620 millones de dólares.

- RPM International Inc. (NYSE:RPM) subió un 0,53% ya que los analistas estiman ganancias de 1,88 dólares por acción sobre ingresos de 2.060 millones de dólares antes de la campana de apertura.

- Acuity Inc. (NYSE:AYI) subió un 1,40% antes de su informe de ganancias programado para ser publicado antes de la campana de apertura. Los analistas estiman ganancias de 4,84 dólares por acción sobre ingresos de 1.230 millones de dólares.

- Nike Inc. (NYSE:NKE) subió un 3,26% después de reportar resultados financieros del primer trimestre mejores de lo esperado. Sus ganancias trimestrales de 0,49 dólares por acción superaron la estimación del consenso de analistas de 0,27 dólares, y las ventas de 11.720 millones de dólares superaron la estimación de 11.000 millones de dólares.

- Ryvyl Inc. (NASDAQ:RVYL) se disparó un 94,66% después de anunciar un acuerdo de fusión de 75 millones de dólares con RTB Digital.

- AST SpaceMobile Inc. (NASDAQ:ASTS) aumentó un 6,38% después de las noticias sobre el próximo calendario de lanzamiento del satélite BlueBird 6 de la compañía.

- Iron Horse Acquisitions Corp. (NASDAQ:IROHW) saltó un 47,43% después del anuncio de la compañía de que había finalizado su fusión comercial con Rosey Sea Holdings Limited y China Food Investment (CFI).

- 3 E Network Technology Group Ltd. (NASDAQ:MASK) subió un 15,51% a pesar de los recientes obstáculos regulatorios relacionados con el Nasdaq.

- Robo.ai Inc. (NASDAQ:AIIO) se mantuvo sin cambios después de subir casi un 36% el martes cuando la compañía reveló un compromiso de inversión de 300 millones de dólares de un consorcio liderado por Burkhan Capital LLC, una compañía con sede en los Emiratos Árabes Unidos, según un comunicado conjunto.

Materias primas, oro y mercados globales

Los futuros del crudo cotizaban a la baja en la primera sesión de Nueva York, con un descenso del 0,22 %, rondando los 62,23 dólares por barril.

El oro al contado en dólares estadounidenses subió un 0,86 % hasta situarse en torno a los 3.891,64 dólares por onza. Su último récord se situó en 3.895,33 dólares por onza. El índice del dólar estadounidense al contado bajó un 0,24 % hasta situarse en 97,5400.

Los mercados asiáticos cerraron mixtos el miércoles, con caídas en los índices Nikkei 225 de Japón y ASX 200 de Australia. Por el contrario, subieron los índices Kospi de Corea del Sur, Hang Seng de Hong Kong, CSI 300 de China y S&P BSE Sensex de la India. Los mercados europeos también cotizaron mixtos en las primeras operaciones.

Foto cortesía de: godongphoto / Shutterstock.com

Lee también: IBEX 35 inicia octubre con toma de beneficios moderada y cautela global

Para más actualizaciones sobre este tema, activa las notificaciones de Benzinga España o síguenos en nuestras redes sociales: X y Facebook.

Recibe información exclusiva sobre los movimientos del mercado 30 minutos antes que otros traders

La prueba gratuita de 14 días de Benzinga Pro, disponible en inglés, te da acceso a información exclusiva para que puedas recibir señales de trading útiles antes que millones de otros traders. HAZ CLIC AQUÍ para comenzar tu prueba gratuita.