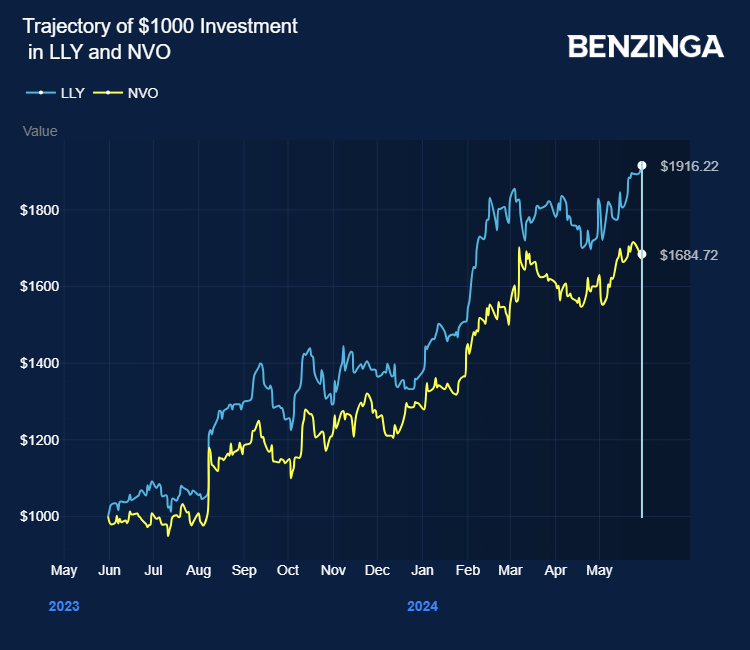

Los analistas de Goldman Sachs han revalorado las acciones de Eli Lilly And Co (NYSE:LLY) y Novo Nordisk A/S (NYSE:NVO), citando el potencial de sus medicamentos para la pérdida de peso.

La empresa espera que las ventas mundiales de medicamentos para perder peso alcancen los 130.000 millones de dólares para 2030, lo que supone un aumento de su anterior previsión de 100.000 millones de dólares.

El analista Chris Shibutani mantuvo una calificación Neutral en Eli Lilly con un precio objetivo de 785 dólares, en lugar de 740 dólares.

Shibutani pronostica que los ingresos de la cartera AOM de la empresa (que incluye los productos tirzepatida Monjouro y Zepbound que se comercializan actualmente) serán de 5300 millones de dólares en 2024 (frente a los anteriores 4700 millones de dólares), 27.600 millones de dólares en 2027 (frente a los 28.200 millones de dólares del anterior año) y 56.600 millones de dólares en 2030 (frente a los anteriores 49.700 millones de dólares).

Basándose en los criterios del IMC, el analista sigue viendo el potencial de que alrededor de 110 millones de personas en los Estados Unidos sean elegibles para AOM.

Según Shibutani, los principales actores comerciales, Eli Lilly y Novo Nordisk, probablemente mantendrán su participación dominante y su liderazgo en el mercado.

El analista espera que los jugadores conserven una participación de ~80% en el mercado mundial hasta 2030, basándose en los vastos conocimientos científicos, su capacidad para seguir capitalizando sus ventajas de cronometraje de primer mercado y sus barreras competitivas.

El analista James Quigley reiteró una calificación de Buy en Novo Nordisk con un precio objetivo de 156 dólares.

Quigley señaló que los activos de Novo y su cartera de desarrollo clínico ponen a la compañía en una posición privilegiada para mantener su liderazgo en el sector de la obesidad.

En particular, las inversiones significativas en capacidad de fabricación y en datos de ensayos clínicos (SELECT) que sugieren que se puede reducir el riesgo de eventos cardiovasculares (CV) con la pérdida de peso con Wegovy, que sigue siendo la causa número 1 de muerte a nivel mundial, le confieren a Novo una ventaja competitiva importante.

Además de combatir la obesidad, Novo sigue innovando en sus áreas principales (diabetes y enfermedades raras) y también se adentra en áreas adyacentes, lo que le permite diversificar su plataforma y aumentar las oportunidades de crecimiento a largo plazo, añadió el analista.

En el caso de Novo Nordisk, durante los próximos 12 meses, Quigley señaló que hay varios catalizadores vitales que podrían impulsar el crecimiento, siendo el más destacado el de CagriSema, que podría suponer la lectura más importante de la cartera de desarrollo clínico y tiene el potencial de desbloquear el próximo activo contra la obesidad de Novo Nordisk.

Entre los demás catalizadores se incluyen la lectura reciente de fase 3 para Mim8, que aporta un activo significativo no relacionado con la obesidad.

A largo plazo, el analista señaló que los datos de la Fase 2 para amycretin subQ en 2025 son esenciales para mostrar la cartera de desarrollo clínico de Novo Nordisk más allá de semaglutida y su potencial en la rica cartera de obesidad y diabetes.

Las previsiones de Quigley son, de media, un 10%, un 11% y un 3% superiores a los datos del Consenso de Ventas Netas de Alpha Visible en 2028, impulsadas por unas mayores ventas netas de Ozempic y Wegovy.

También puedes leer: 4 acciones de materiales que podrías vender en el 2T

Imagen vía Shutterstock

Para más actualizaciones sobre este tema, activa las notificaciones de Benzinga España o síguenos en nuestras redes sociales: X y Facebook.