")

La semana pasada, resumida en pocas palabras

Lo que sucedió: La semana pasada terminó en negativo junto con mensajes mixtos sobre el estímulo fiscal.

Recuerda esto: “Los mercados han avanzado mucho desde los mínimos de marzo, pero creemos que las acciones pueden avanzar aún más”, declaró Jeff Buchbinder, estratega de acciones de LPL Financial.

“En base a la impresionante recuperación económica observada hasta la fecha y la mejora de las condiciones técnicas y fundamentales subyacentes, creemos que especialmente las acciones de pequeña capitalización podrían tener un atractivo potencial de crecimiento. A pesar de los riesgos relacionados con las elecciones y la Covid-19, pronosticamos que las ganancias seguirán aumentando”.

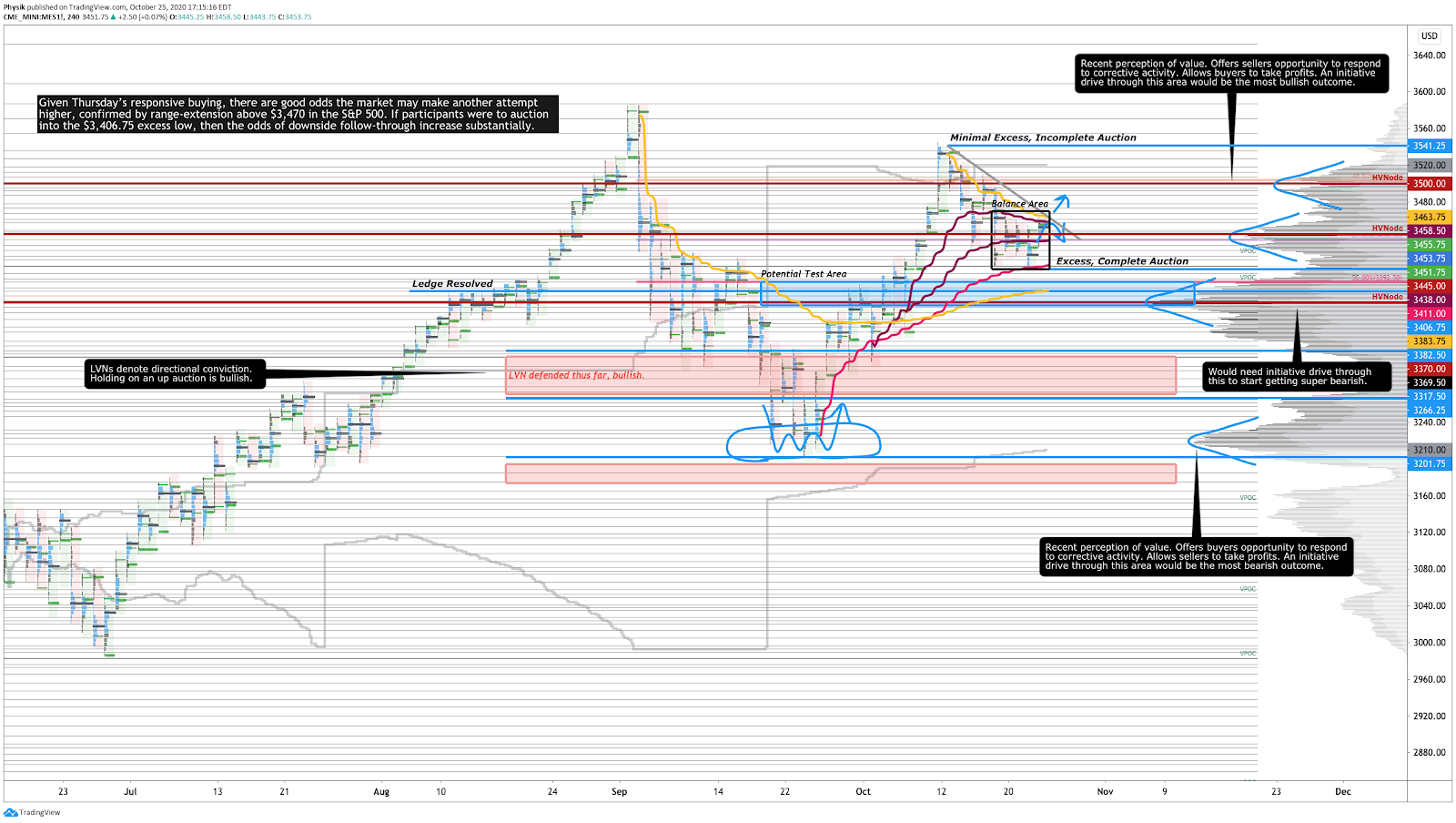

En la foto: Gráfico de perfil de los futuros del índice Micro E-mini S&P 500

Escenario técnico

Los índices generales del mercado terminaron la semana a la baja, con el S&P 500 retrocediendo casi el 40 % de lo que había avanzado desde la venta masiva de septiembre.

Actividad de la semana pasada: Las esperanzas de la posible llegada de un segundo estímulo fiscal continuaron debilitándose y los productos de índices estadounidenses no mostraron señales de que fueran a experimentar avance.

En cambio, a medida que fue avanzando la semana, Nancy Pelosi rectificó sobre su fecha límite para alcanzar un acuerdo de estímulo fiscal. Después de la caída inicial del lunes, los índices de acciones se mantuvieron dentro del rango hasta que, en la sesión del jueves, los compradores establecieron un mínimo excesivo en la conjunción de múltiples referencias visuales. La compra continuó hasta el cierre del viernes, en el máximo del rango semanal.

En general, la incapacidad del mercado de ampliar el rango, en cualquiera de las direcciones, es una señal de convicción mínima. Actualmente, el mercado se encuentra en plena temporada de ganancias, las elecciones están cada vez más cerca y las conversaciones en torno al estímulo fiscal son intermitentes. La semana terminó en equilibrio, por lo que al evidente cambio de las percepciones le seguirá la ampliación del rango en cualquier dirección. Además, dada la respuesta de compra del jueves, es muy probable que el mercado registre avances, confirmados por el continuo movimiento del S&P 500 por encima de los 3470 dólares. Si los participantes subastaran al mínimo excesivo de 3406,75 dólares, las probabilidades de que se registrara una mayor caída aumentarían sustancialmente.

Escenario fundamental

En su comentario semanal internacional, BlackRock Inc (NYSE:BLK) sugirió que el reciente resurgimiento de la Covid-19 no es una repetición de lo que sucedió en primavera.

“Creemos que las nuevas infecciones diarias son probablemente una fracción de los picos de entonces, y el aumento de los casos está teniendo un impacto negativo cada vez menor en la movilidad. La reactivación de la economía ha sido más rápida de lo esperado, pero la parte que queda será la más difícil. No esperamos que haya un impacto tan grande en la actividad económica como el que se observó en primavera”.

Sin embargo, el informe señalaba que la economía empieza a enfrentarse a nuevos desafíos a medida que el ritmo de crecimiento comienza a desacelerarse. Entre los riesgos para la recuperación a corto plazo se incluyen el debilitamiento de las esperanzas de que llegue un nuevo estímulo fiscal, la prolongación o el empeoramiento de la pandemia, las tensiones geopolíticas y las complicaciones electorales.

Eventos clave

- Lunes: Índice de actividad nacional de la Fed de Chicago, ventas de viviendas nuevas.

- Martes: Pedidos de bienes duraderos, índice de precios de la vivienda, confianza del consumidor de CB.

- Miércoles: Solicitudes de hipoteca del MBA, balanza comercial de bienes, cambios en reservas de petróleo crudo en Cushing de EIA, cambios en reservas de combustible destilado de EIA.

- Jueves: Tasa de crecimiento del PIB, solicitudes de subsidio por desempleo, precios del gasto en consumo personal (PCE) subyacente trimestral, índice de precios del PIB, ventas de viviendas pendientes, precios del gasto en consumo personal (PCE) trimestral.

- Viernes: Índice de precios del gasto en consumo personal (PCE) subyacente interanual, índice de precios de PCE interanual, índice de precios de PCE subyacente mensual, índice de precios de PCE mensual, ingreso personal mensual, gasto personal mensual, índice del sentimiento del consumidor de la Universidad de Michigan final, expectativas de inflación de la Universidad de Michigan final.

Últimas noticias

- La presidenta de la Cámara de Representantes, Nancy Pelosi, dijo el domingo que se está revisando el último plan de ayuda.

- El NHS del Reino Unido se prepara para introducir una vacuna contra el coronavirus poco después de Navidad.

- Los inmuebles comerciales, específicamente los de oficinas y hospedaje, son los que enfrentan mayores incertidumbres.

- La economía se ha ido recuperando lentamente hasta octubre, pero algunos sectores siguen luchando.

- El impulso de las políticas para la transformación del seguro médico plantea un riesgo para la rentabilidad.

- General Motors Co (NYSE:GM) ha invertido 2000 millones de dólares para construir vehículos eléctricos en Tennessee.

- La venta del negocio de memorias de Intel Corporation (NASDAQ:INTC) ha sido credit positive.

- Es posible que sea necesaria la separación de Alphabet Inc (NASDAQ:GOOGL) para poner fin a las infracciones antimonopolio.

- La recuperación de China impulsó las materias primas industriales mientras que su economía mejoró materialmente.

- Lockheed Martin (NYSE:LMT) elevó sus previsiones para todo el año después de las ganancias registradas en el tercer trimestre.

- American Express Co (NYSE:AXP) emitió un pronóstico pesimista para los viajes y el entretenimiento.

- Una tasa de desempleo inaceptablemente alta y los índices de utilización de recursos sono bajos para frenar los rendimientos.

- Union Pacific Corp (NYSE:UNP) reportó una caída de las ganancias superior a las expectativas.

- American Airlines (NASDAQ:AAL) y Southwest Airlines (NYSE:LUV) piden ayuda.

- Tesla Inc (NASDAQ:TSLA) lanzó una actualización del software “Full Self Driving” para los conductores.

- AstraZeneca (NASDAQ:AZN) y Johnson & Johnson (NYSE:JNJ) reanudan ensayos clínicos.

- Cómo podrían los compradores de cheques en blanco remodelar los roles de las empresas emergentes en los mercados.

- Las startups de tecnología financiera dejaron a un lado los servicios financieros y ahora el sector se está reagrupando.

- Los ingresos de Texas Instruments Inc (NASDAQ:TXN) registran mejores resultados y mejoran las previsiones.

- Los cambios en la ley bancaria de China mejorarán el capital bancario y formalizarán la resolución bancaria.

- La actividad empresarial alcanzó un máximo de 20 meses ante la moderación del ritmo del nuevo crecimiento y los pedidos.

- Los tribunales fallan en contra de Uber Technologies (NYSE:UBER) y Lyft Inc (NASDAQ:LYFT).

- La tasa de inflación anual de Canadá aumentó en septiembre, mientras que el crecimiento de las ventas minoristas se suavizó.

- La Administración de Medicamentos y Alimentos de los Estados Unidos (FDA) ha aprobado el fármaco antiviral remdesivir de Gilead Sciences Inc (NASDAQ:GILD).

- Las monedas digitales del banco central podrían agravar la interrupción digital actual para los bancos.

- Las elecciones de 2020 podrían cambiar la forma en que se vota en los Estados Unidos de forma permanente.

- El teletrabajo promovido por la pandemia provoca la migración a pequeños pueblos cercanos a terrenos públicos y centros turísticos.

- Casi el 60 % de los activos de los fondos mutuos serán ambientales, sociales y de gobierno corporativo (ESG) para el año 2025, según una previsión de PwC.

- El dominio de Google Inc (NASDAQ:GOOGL) se refleja en la financiación de la startup de búsquedas.

- El presidente Vladimir Putin no ve la necesidad de que los productores mundiales de petróleo cambiaran el suministro.

- Cada vez son más las empresas que publican previsiones de ganancias, lo que indica una adaptación a la incertidumbre.

- El tercer trimestre podría ser el “mayor trimestre de crecimiento” en la historia de los Estados Unidos.

- Verizon Communications Inc (NYSE:VZ) superó las estimaciones de ganancias para su tercer trimestre.

- Purdue Pharma LP acordó declararse culpable de los cargos penales por la prescripción de opioides.

- La Unión Europea eliminará a Canadá, Georgia y Túnez de la “lista blanca” de países a los que es seguro viajar.

Métricas clave

- Sentimiento: 35,7 % alcista, 31,2 % neutral, 33 % bajista a fecha del 21/10/2020.

- Exposición gamma: (Tendencia a la baja) 2.051.710.147 a fecha del 23/10/2020.

- Índice de las Dark Pools: (Tendencia neutra) 40,9 % a fecha del 23/10/2020.

Foto de portada de Element5 Digital de Pexels.