El resumen de lo sucedido esta semana pasada:

Lo que sucedió: Las acciones cerraron a la baja esta semana debido a una escalada de las tensiones entre los Estados Unidos y China, reacciones mixtas a los resultados de ganancias y retrasos en las conversaciones sobre el estímulo económico.

A recordar: “La decisión del Congreso sobre una nueva ola de apoyo podría hacer o deshacer la próxima etapa de la recuperación económica”, afirmó Lindsey Bell, analista estratégico jefe de inversiones en Ally Invest, propiedad de Ally Financial Inc (NYSE:ALLY).

“Con más de 16 millones de personas cobrando por desempleo y las empresas que no pueden abrir a máxima capacidad (o a una capacidad similar), retirar o reducir el apoyo fiscal podría conducir a un deterioro en la mejora económica registrada recientemente”.

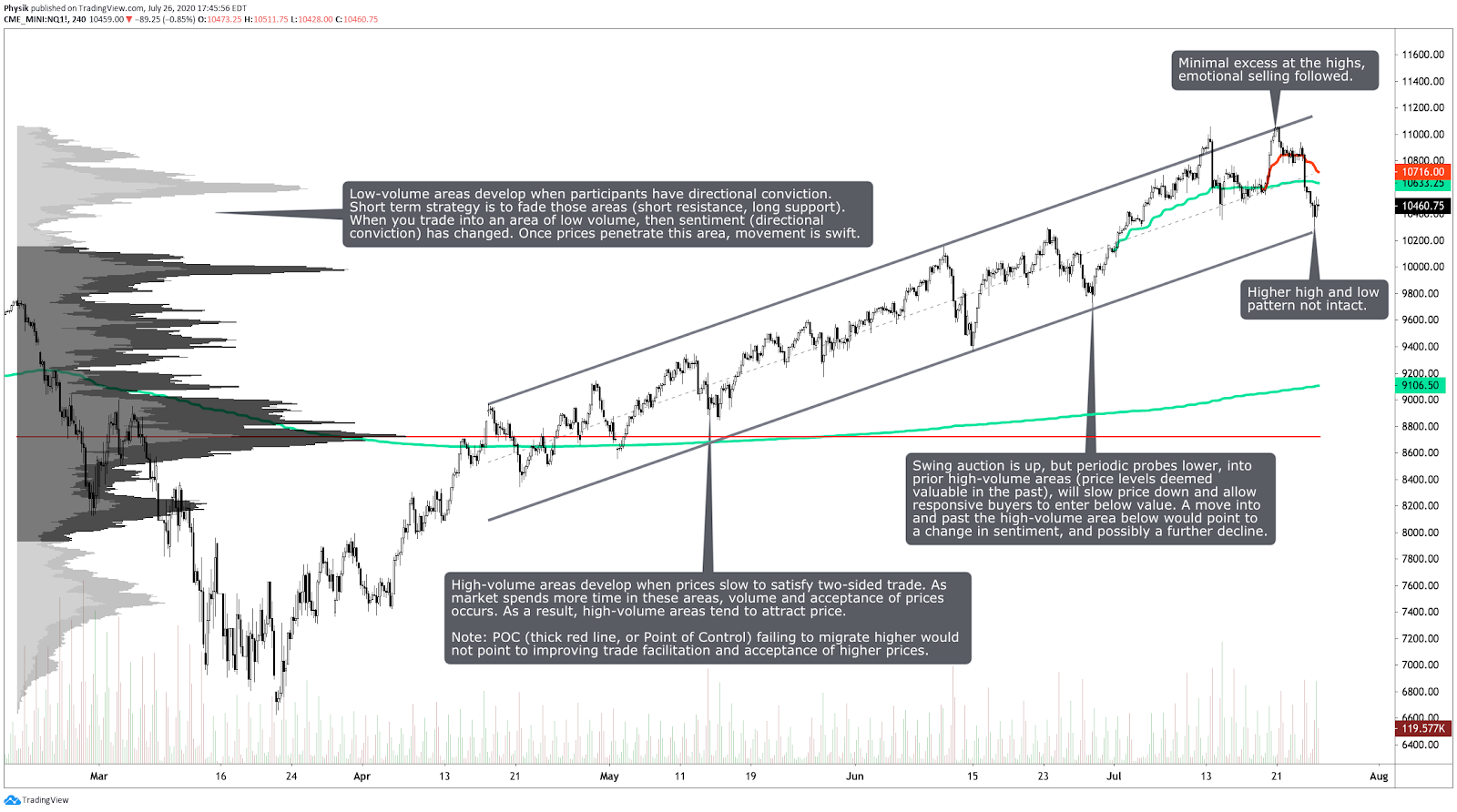

Imagen: Gráfico de perfil del S&P 500 E-mini Futures

Técnico: Los índices generales del mercado lucharon por mantener las ganancias recientes, puestos en evidencia por la continuación fallida.

Recapitulando la acción de la semana pasada: El lunes, después de una buena dosis de contracción de volatilidad, el S&P 500 se abrió dentro del saldo anterior y tuvo resultados a la baja justo antes de volver al alza, en la zona de la brecha que quedaba desde la venta masiva de finales de febrero. Durante el pre-market del martes, hubo un rally en el mercado, lo que impulsó los precios en la zona de la brecha. Después de la apertura de efectivo en Estados Unidos, la actividad del martes recordó el reequilibrio de la reciente sobreextensión.

Ante la noticia de que China reaccionaría al cierre de su consulado en Houston, Texas, la sesión del miércoles vio una caída en los precios durante la noche, antes de cambiar curso y equilibrarse al alza. En otras noticias con respecto a la geopolítica y las solicitudes de desempleo iniciales siendo mayores de lo esperado, la sesión del jueves experimentó una liquidación impulsada por las noticias, y el Nasdaq encabezó las caídas.

La sesión del viernes se abrió cerca de un área de alto volumen, equilibrándose y operando de manera receptiva, antes de cerrar y aceptar precios más bajos.

Más allá de los amplios índices del mercado, los sectores basados en la innovación y los de la tecnología muestran signos de debilidad relativa, mientras que otros sectores, como el industrial, el energético y el financiero, están encontrando más apoyo.

En general, el S&P está en equilibrio. En ausencia de noticias positivas sobre las tensiones geopolíticas, la política monetaria, una vacuna, ganancias y estímulo, el mercado puede encontrarse corrigiéndose con el tiempo, con resultados en el área de balance anterior por debajo de 3.180 dólares, a medida que se revelan ganancias más impactantes.

Al final de esta historia se incluyen gráficos sin perfil.

Eventos clave: Ganancias; Ventas de viviendas existentes; Ventas de viviendas nuevas; Reclamaciones iniciales

Fundamental: El informe de la gran investigación antimonopolio del Congreso sobre tecnología está programada para principios de otoño.

- Nasdaq Composite, la debilidad tecnológica viene junto con un dólar más débil.

- Cinco cuadros que ilustran las tendencias económicas de Estados Unidos en medio de la pandemia de coronavirus.

- General Motors Company (NYSE:GM), Volkswagen AG (OTC:VWAGY) y Nissan Motor Co Ltd (OTC:NSANY) cobran por adelantado con los planes de vehículos eléctricos.

- Los cierres de consulados marcan una escalada de las tensiones entre Estados Unidos y China.

- Boeing Co (NYSE:BA) retrasará el 777X debido a la caída en la demanda de grandes aviones.

- Las acciones de Intel Corporation (NASDAQ:INTC) se desploman debido a la retirada de la fabricación.

- American Express Company (NYSE:AXP) advierte sobre la lenta recuperación del gasto.

- Los bonos ajustados por inflación tienen actualmente un precio de muy baja inflación.

- La propuesta de suspender ciertos impuestos de nómina es de alta prioridad.

- Los precios de la vivienda en EEUU y las ventas de viviendas existentes aumentan hacia números récord.

- Tesla Inc (NASDAQ:TSLA) eligió Texas como ubicación para la nueva fábrica de Cybertruck.

- La FDA ordena que se retiren del mercado los cigarrillos electrónicos no autorizados.

- Los reguladores de Chinatoman control de las aseguradoras y las instituciones financieras para reducir riesgos.

- Los beneficios suplementarios de desempleo expiran junto con los nuevos esfuerzos de estímulo.

- La vivienda se fortalece mientras que la tolerancia hipotecaria continúa disminuyendo.

- Biden podría promulgar impuestos más altos, una reforma climática y un mayor gasto en atención médica.

- Las ganancias superaron las expectativas, pero los fundamentos siguen siendo débiles.

- El mercado inmobiliario comercial cae a pesar de las acciones de la Reserva Federal de EEUU.

- El valor nominal de los bonos corporativos no financieros incumplidos alcanzó valores récord.

- American Airlines Group Inc (NASDAQ:AAL) y United Airlines Holdings Inc (NASDAQ:UAL) despedirán trabajadores.

- El spin-off de VMware propiedad Dell Technologies Inc (NYSE:DELL) aumenta la incertidumbre.

- Los bancos de inversión globales de Estados Unidos conservaron la fortaleza del capital en medio de las provisiones de crédito del segundo trimestre.

- Las ganancias de UnitedHealth Group Inc (NYSE:UNH): un menor apalancamiento es positivo para el crédito.

- Tendencias : 26,1% alcista, 27,1% neutral y 46,8% bajista el 22/07/2020.

Análisis de productos

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

Nasdaq-100 E-mini Futures (NQ) | PowerShares QQQ Trust (NASDAQ:QQQ)

Russell 2000 E-mini Futures (RTY) | Índice iShares Russell 2000 (NYSE:IWM)

Futuros sobre el oro (GC) | SPDR Gold Trust (NYSE:GLD)

Petróleo Crudo (CL) | United States Oil Fund LP (NYSE:USO) | Invesco DB Oil Fund (NYSE:DBO) | United States 12 Month Oil Fund (NYSE:USL)

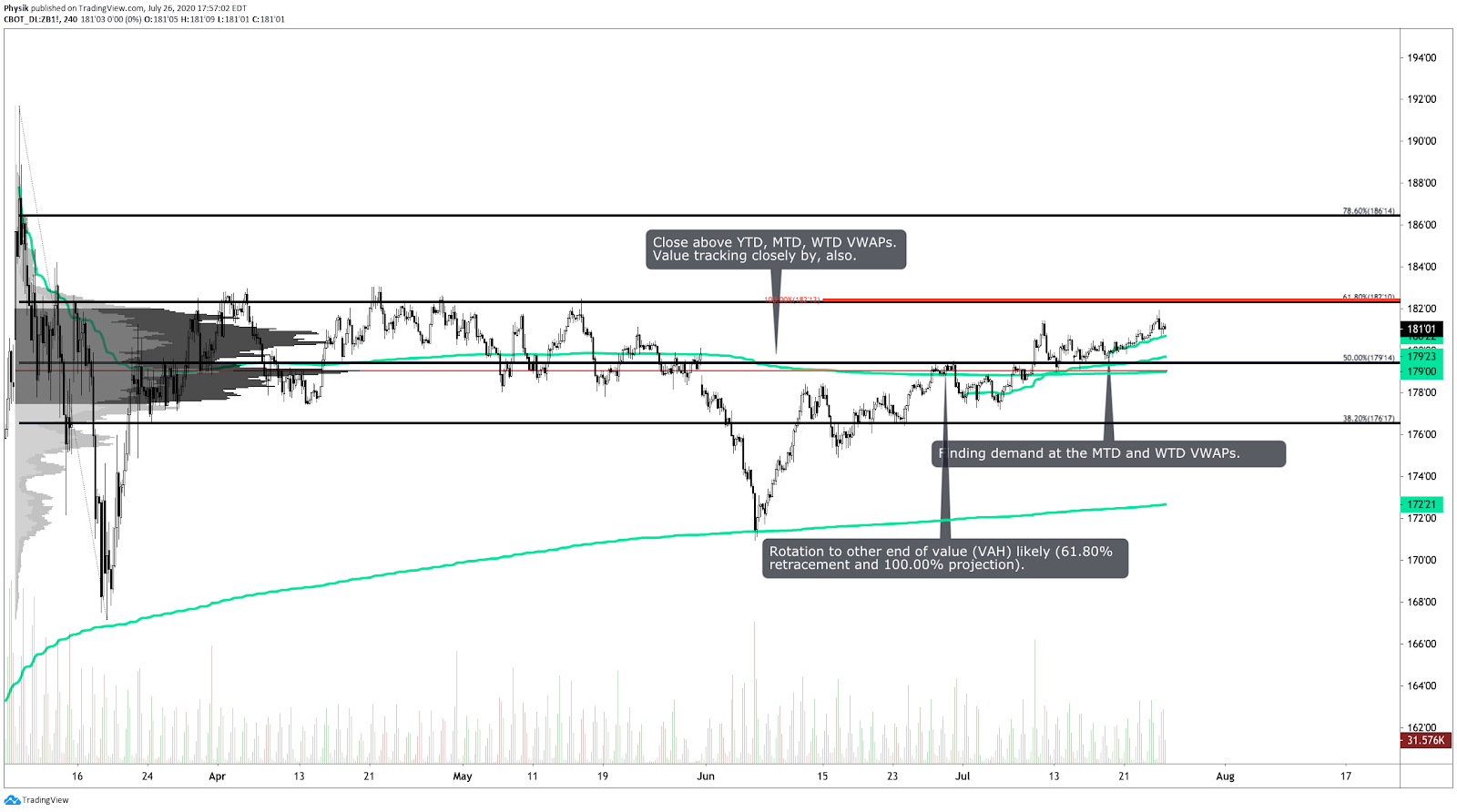

Bonos del Tesoro de los EEUU (ZB) |iShares 20+ Year Treasury Bond (NASDAQ:TLT)

Foto de Karolina Grabowska de Pexels.