A escala mundial, las CBDC han sido un tema candente entre las instituciones y reguladores financieros. Desde hace un tiempo, un número cada vez mayor de estas entidades ha puesto en marcha proyectos de investigación, creación de prototipos y proyectos piloto, ya sea por su cuenta o con socios (por ejemplo, el Proyecto Stella es una colaboración entre la Reserva Federal, el Banco de Inglaterra y el Banco Central Europeo).

El BCE explora actualmente las posibles capacidades de una CBDC. Junto con los bancos centrales nacionales de la zona del euro, un grupo de trabajo interno y un grupo externo están gestionando su desarrollo para la eurozona. Desde que la entidad anunció la investigación en 2020, tanto la dirección como las consideraciones del “Euro digital” han quedado cada vez más claras, esto a medida que se han ido publicando las investigaciones.

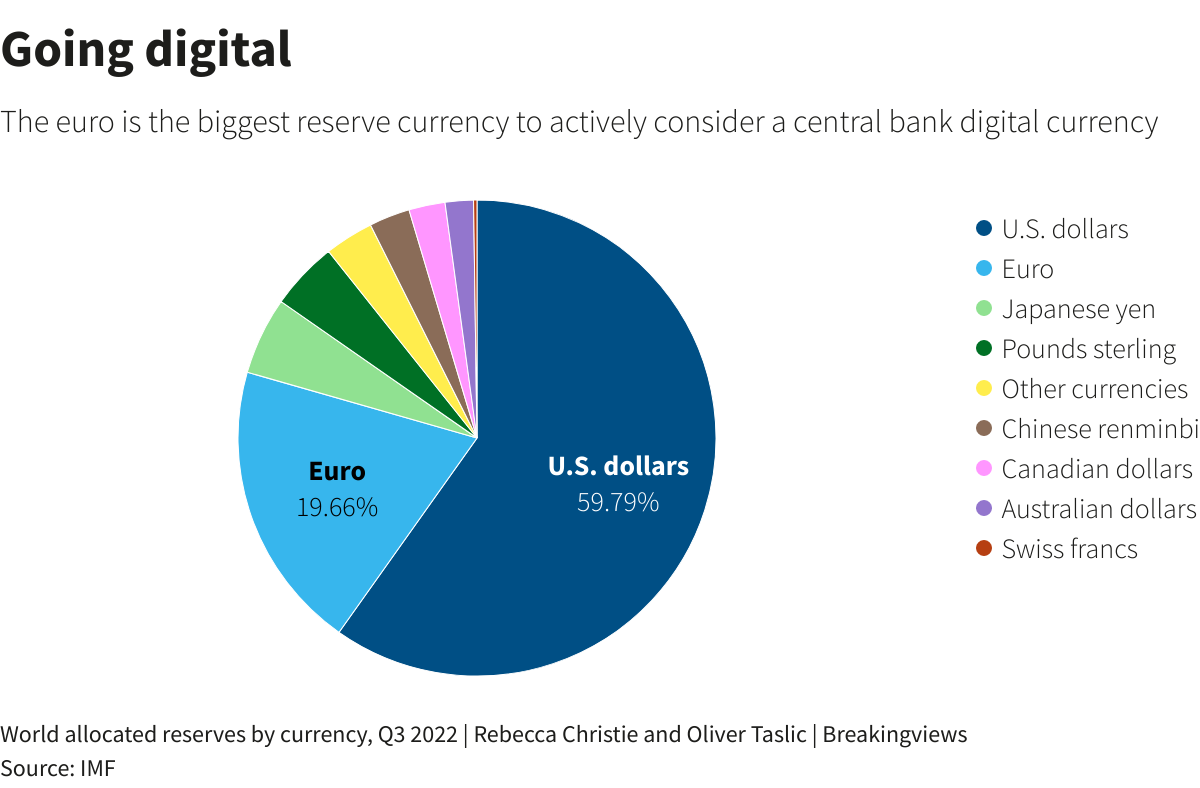

(Imagen: Statista)

¿Qué podrían hacer las CBDC para mejorar la economía de la Eurozona?

Hasta ahora, el BCE ha sido firme en que su CBDC no pretende ser una reserva de valor. El objetivo es un mayor acceso a pagos seguros, protegidos y de bajo costo sin desestabilizar a los bancos ni expandirse al servicio directo al consumidor.

Las oportunidades que podrían brindar, como la inclusión financiera mejorada, la estabilidad y la capacidad de coexistir con otras formas de moneda digital y física, están impulsando su avance a nivel mundial. Pero, los desafíos permanecen. El principal de ellos es la aceptación pública incierta de las CBDC en muchos países donde el efectivo físico sigue siendo muy relevante o la infraestructura digital aún se está desarrollando.

El panorama actual de las divisas ha cambiado drásticamente en los últimos años, con las criptos y otras formas de pago que representan un alejamiento del poder de los monopolios estatales y bancarios. Hay una mayor competencia y una importante necesidad de regulación y clarificación legal. Este es el espacio que las CBDC tienen el potencial de llenar.

(Imagen: Reuters)

Maxim Manturov, Jefe de Asesoramiento de Inversión de Freedom Finance Europe, dice que: “En general, la CBDC podría convertirse en una moneda muy utilizada entre la población. Hay varias razones por las que esto podría suceder.

En primer lugar, los CBDC ofrecen una serie de ventajas sobre las divisas tradicionales. Son más fiables, eficaces y cómodas. También son más transparentes, lo que puede contribuir a reforzar la confianza del público en el sistema financiero.

En segundo lugar, las CBDC pueden utilizarse para hacer más accesibles los pagos. Por ejemplo, las CBDC pueden utilizarse para realizar pagos en tiempo real, lo que puede ahorrar dinero a empresas y consumidores en comisiones de transacción.

En tercer lugar, las CBDC pueden utilizarse para aumentar el acceso a los servicios financieros. Por ejemplo, pueden utilizarse para facilitar el acceso a servicios financieros a personas que no tienen cuentas bancarias.

En general, las CBDC pueden revolucionar la forma de pagar bienes y servicios. Si se aplican correctamente, los CBDC podrían convertirse en una moneda muy utilizada entre la población” dijo Manturov.

En un panorama hipotético donde se implementen las CBDC, los inversores podrían utilizar moneda digital para negociar instrumentos como los ETF o las acciones. Esto aportaría un canal más ágil de efectuar operaciones, eliminando la necesidad de conversiones de moneda y liquidaciones prolongadas. No obstante, esta implementación requerirá de aclarar temas complejos a nivel técnico, legal e incluso regulatorio.

6 puntos clave para considerar a las CBDC

- Mayor fiabilidad: las CBDC tendrían la capacidad de brindar pagos seguros y una forma más privada de realizar transacciones, reduciendo el riesgo de fraude y robo de identidad.

- Mayor transparencia y reducción de actividades ilícitas: las CBDC podrían reducir potencialmente la prevalencia de actividades ilegales como el lavado de dinero y la evasión de impuestos, ya que todas las operaciones serían registradas y rastreables.

- Mejor accesibilidad e inclusión financiera: proporcionarían un mayor acceso a los servicios financieros para las personas y las empresas que actualmente están desatendidas por las entidades financieras tradicionales.

- Costos reducidos: es muy probable que baje el costo de imprimir y hacer circular efectivo físico, así como reducir la necesidad de intermediarios en los sistemas de pago.

- Mayor agilidad en las operaciones: tendrían la capacidad de optimizar los sistemas de pago y bajar los tiempos de liquidación, lo que permitiría una rápida y conveniente ejecución de cada operación.

- Integración con otras tecnologías emergentes: también podrían integrarse con otras tecnologías emergentes, como blockchain y contratos inteligentes, lo que podría permitir nuevos casos de uso y aplicaciones.

Los beneficios potenciales de una CBDC, como una mejor inclusión financiera, la optimización de los pagos, una menor dependencia del efectivo y una mayor estabilidad, se consideran objetivos comunes en toda Europa, lo que contribuye a los esfuerzos de colaboración y al enfoque necesarios para producir éxitos regionales capaces de utilizarse a escala mundial.

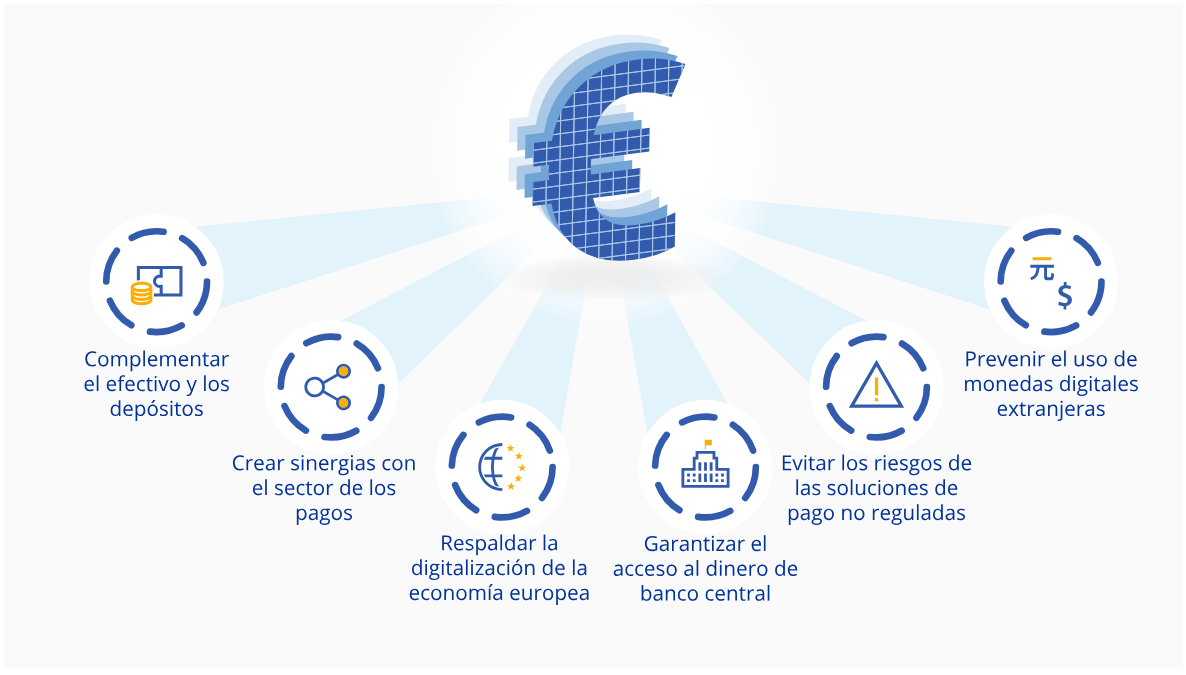

(Imagen: Banco Central Europeo)

Las entidades financieras serían un elemento clave para la implementación y el éxito sostenido de las CBDC en Europa y más allá. Si bien los bancos centrales, incluido el BCE, actúan como custodios, los bancos privados podrían crear atractivos servicios y soluciones adicionales para los clientes.