El sector bancario español está mostrando una fuerte recuperación, exhibiendo el mayor potencial del año, tras una desaceleración que comenzó a principios de agosto.

Lo que ocurrió

Como informa El Economista, un efecto dominó iniciado a principios de agosto provocó una alteración de las expectativas en materia de tasas de interés. El temor del mercado a una recesión disparó los indicadores de que los bancos centrales podrían tener que acelerar el ritmo de bajadas de tasas antes de lo previsto.

En consecuencia, los precios de los futuros y la renta fija empezaron a descontar que el Banco Central Europeo bajaría la tasa de interés de referencia en 100 puntos básicos antes de fin de año. Sin embargo, con el restablecimiento de la calma, ahora sólo se esperan 75 puntos, distribuidos en tres recortes en las tres reuniones restantes de 2024.

Como era de esperar, la evolución del sector bancario está estrechamente correlacionada con las expectativas de tasas de interés, ya que repercuten directa y automáticamente en los márgenes de interés de las entidades bancarias. Por lo tanto, su evolución bursátil, en cierta medida, depende de ello.

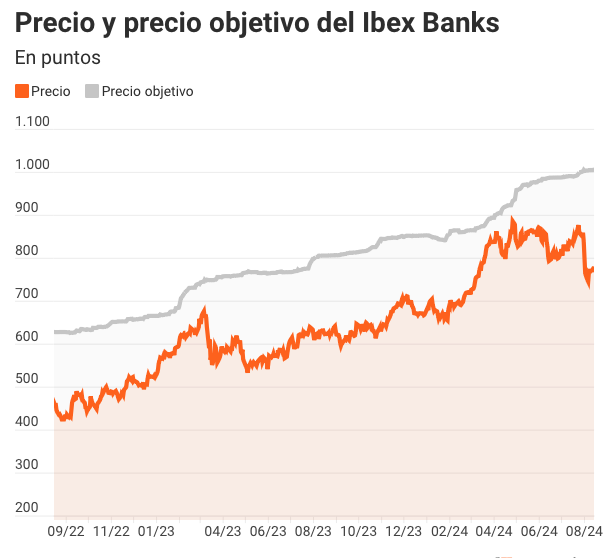

Desde que se disparó el riesgo de recesión, la banca ha sido uno de los sectores más penalizados en bolsa. Este mes, el subsector europeo ha perdido un 7%, reflejando las pérdidas de las seis entidades españolas incluidas en el índice Ibex Banks.

Fuente: Bloomberg

Por qué es importante

Estos descensos han permitido un aligeramiento de las valoraciones y han abierto una nueva oportunidad de entrada en un grupo de empresas que venía subiendo sistemáticamente este año. A pesar del nuevo escenario de futuro más incierto para este sector, los analistas no han reducido sus recomendaciones ni sus valoraciones, lo que ha llevado al Ibex Banks a su precio objetivo más alto desde la creación de este índice en 2016.

Esta oportunidad se refleja en el potencial alcista que se ha reabierto en el sector, que vuelve a rozar el 30%. En el peor momento de la caída, el pasado martes, el recorrido alcista alcanzó el 35%, un nivel no visto en todo el año.

Apoyando esta resistencia se encuentra también una fuerte temporada de presentación de resultados, con beneficios récord. Las cuentas del segundo trimestre de este año muestran que todas las entidades han logrado mejorar ratios y partidas que las hacen más resistentes a la situación de las tasas de interés, como los gastos de explotación, el coste del pasivo, los volúmenes o el ratio de eficiencia, entre otros. Todas las principales entidades mantuvieron o mejoraron sus respectivos pronósticos para el año.

“Con unas guías de crecimiento del margen de intereses para 2024 de un dígito bajo y dígito medio de forma generalizada, consideramos que la evolución del crédito será clave para ver si su evolución puede llevar a pensar en una mejora de dichas guías o aportar mayor visibilidad para 2025, un elemento que consideramos que podría actuar de catalizador”, explica Nuria Álvarez, analista de Renta 4.

También puedes leer: Estrategia de “hodling” en Bitcoin: Por qué los inversores no venden

Los valores bancarios más destacados

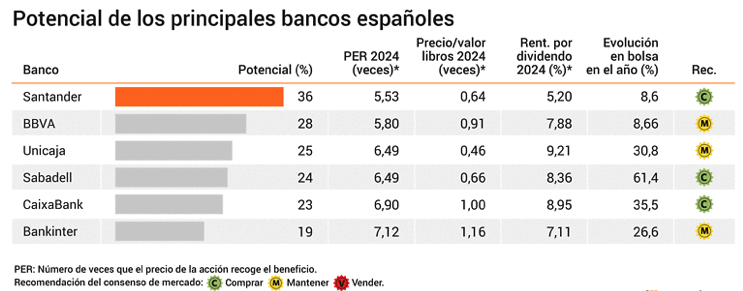

Las recientes caídas han incrementado los recorridos de todas las compañías del sector, que vuelven a ofrecer potenciales de doble dígito que oscilan entre el 20% de Bankinter (OTC:BKNIY) y el 36% de Banco Santander (NYSE:SAN). Las cifras de este último mostraron “un sólido crecimiento de los ingresos apoyado en la revalorización de activos y la contención de costes de los depósitos, así como un buen comportamiento del negocio de clientes en todos los segmentos”, analizan desde Renta 4.

El consenso de analistas recogido por Bloomberg eleva ya el precio objetivo de Santander hasta los 5,6 euros, el más alto desde 2018. El banco cántabro es el que menos sube de los seis este año. “Santander avanza en la buena dirección para alcanzar objetivos del plan estratégico con una buena ratio de capital”, señalan desde Bankinter.

El segundo banco con mayor potencial es BBVA (NYSE:BBVA), pero es un caso diferente ya que su peor comportamiento este año (sube menos de un 9%) responde también al proceso de OPA que tiene abierto sobre Sabadell y que le está penalizando en precio, aunque no en valoración. “Vive un buen momento en resultados y rentabilidad, con buenos índices de calidad crediticia, pero recomendamos mantener por la incertidumbre que genera la OPA”, explican en Bankinter.

El tercer banco con mayor potencial es Unicaja (OTC:UNJCF), que este año está recuperando el terreno perdido frente al resto el anterior y se anota más de un 30%. Los analistas, una vez que el proceso de fusión con Liberbank ha salido adelante, han ido mejorando las valoraciones hasta los 1,45 euros, máximos desde 2019.

Fuente: Bloomberg y FactSet. *Previsiones.

Foto cortesía de Pixabay

También puedes leer: ChatGPT: ¿La revolución que cambiará la gestión de los fondos de cobertura?

Para más actualizaciones sobre este tema, activa las notificaciones de Benzinga España o síguenos en nuestras redes sociales: X y Facebook.

Recibe información exclusiva sobre los movimientos del mercado 30 minutos antes que otros traders

La prueba gratuita de 14 días de Benzinga Pro, disponible en inglés, te da acceso a información exclusiva para que puedas recibir señales de trading útiles antes que millones de otros traders. HAZ CLIC AQUÍ para comenzar tu prueba gratuita.