La semana pasada, resumida en pocas palabras

Lo que sucedió: La semana pasada terminó positiva y destacó por los datos optimistas de las vacunas y el ritmo de las ventas minoristas.

Recuerda esto: “Independientemente de quién gane las elecciones, creemos que la recuperación económica continua respaldará las futuras ganancias de acciones”, dijo Ryan Detrick, estratega jefe de mercado de LPL Financial.

“Además, no consideramos que sea prudente basar las decisiones de cartera a largo plazo en el resultado de unas elecciones. En las elecciones similarmente polarizadas de 2008 y 2016, los inversores que mantuvieron sus asignaciones de acciones fueron recompensados con ganancias futuras”.

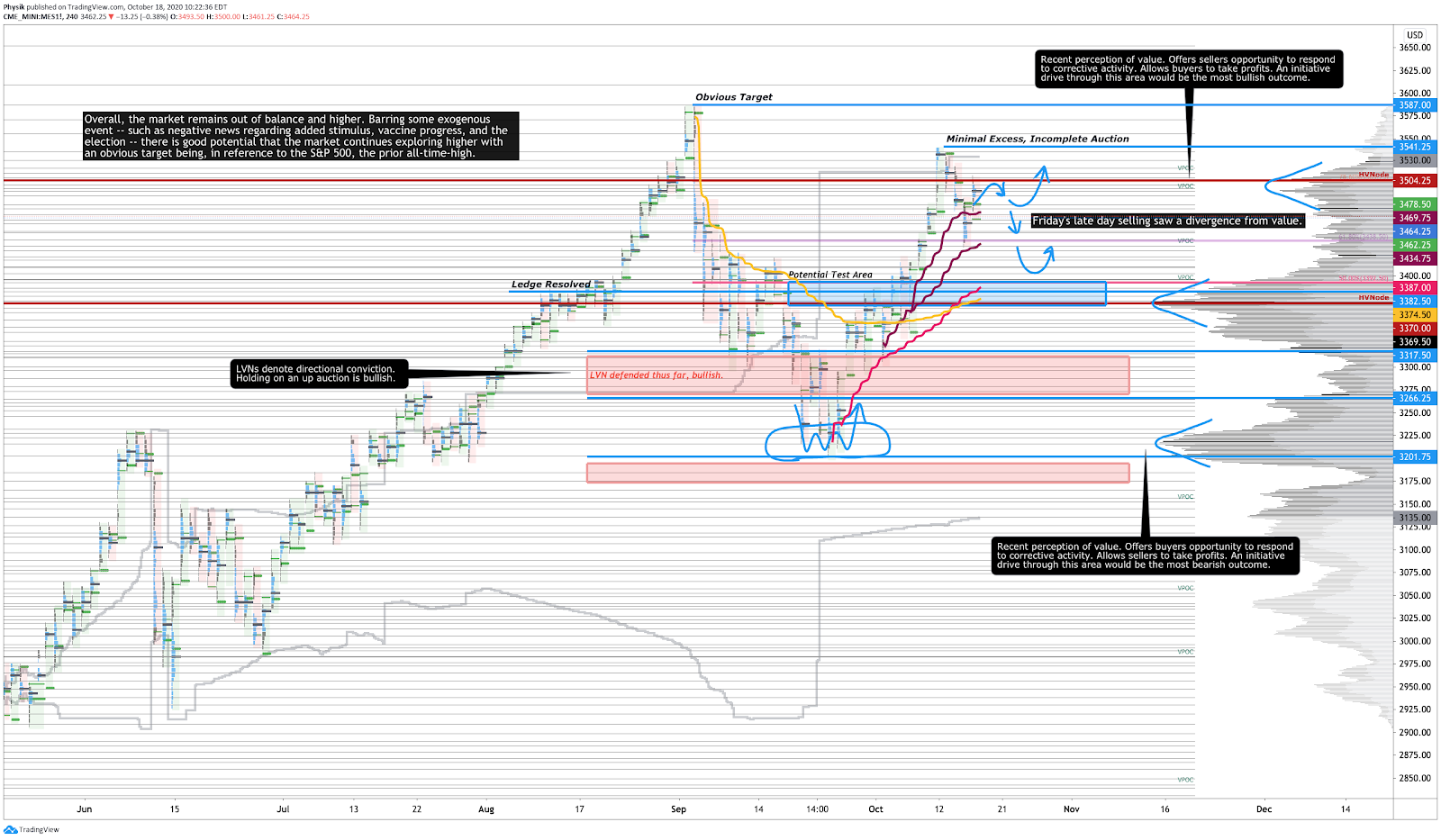

En la foto: Gráfico de perfil de los futuros del índice Micro E-mini S&P 500

Escenario técnico

Los índices generales del mercado terminaron la semana al alza con el S&P 500 retrocediendo el 80 % de su venta masiva de septiembre.

Recapitulación de la acción de la semana pasada: Ante las esperanzas de que llegara un nuevo estímulo fiscal, los índices de EE. UU. repuntaron y acumularon valor por encima de una importante concentración de alto volumen, ya que los participantes de la iniciativa (es decir, los que compran dentro o por encima del valor anterior) pusieron de manifiesto su confianza continua para seguir explorando.

Sin embargo, a medida que avanzaba la semana, Johnson & Johnson (NYSE:JNJ) suspendió los ensayos de su vacuna y se atenuaron las expectativas con respecto a nuevos estímulos económicos. Esta debilidad se vio agravada por la actividad emocional registrada durante la semana anterior, que atrajo una enorme cantidad de actividad especulativa de derivados y dejó atrás estructuras deficientes que ofrecían poco o ningún tipo de apoyo. A medida que se iba acercando el vencimiento mensual de las opciones y los traders deshacían sus coberturas, el mercado sufría una rápida corrección de esta mala estructura.

En general, el mercado permanece desequilibrado y en alza. Salvo algún evento exógeno (tales como noticias negativas con respecto a un segundo estímulo, el progreso de la vacuna y las elecciones), hay altas probabilidades de que el mercado continúe explorando al alza con un objetivo obvio que es, en referencia al S&P 500, un máximo absoluto y sin preferentes.

Escenario fundamental

En sus Perspectivas de la economía mundial 2020, el Fondo Monetario Internacional (FMI) elevó sus expectativas de crecimiento mundial, pero recortó las previsiones a largo plazo ante una recuperación más lenta.

“Se espera que las cicatrices agraven las fuerzas que arrastraron el crecimiento de la productividad a la baja en muchas economías durante los años anteriores a la pandemia: un crecimiento de la inversión relativamente lento que dificultó la acumulación de capital físico, mejoras más modestas en el capital humano y ganancias en eficiencia más lentas al combinar tecnología con factores de producción”, dice el informe.

En otro orden de cosas, según Axios, la parte más dura de la recuperación no ha hecho más que empezar; el FMI insta a los gobiernos a mantener abiertos los mecanismos de rescate financieros: “Lo que más me preocupa es quitarle el apoyo a los trabajadores y las empresas de manera prematura porque podría provocar una oleada de quiebras y un aumento masivo del desempleo”, dijo la directora del FMI, Kristalina Georgieva, durante una conferencia de prensa.

Eventos clave

- Lunes: Discurso de Powel presidente de la Fed, discurso de Williams de la Fed, índice del mercado inmobiliario de NAHB, discurso de Clarida de la Fed, discurso de Bostic de la Fed, discurso de Harker de la Fed.

- Martes: Permisos de construcción, inicios de construcción de viviendas, discurso de Quarles de la Fed, discurso de Evans de la Fed.

- Miércoles: Solicitudes de hipoteca del MBA, discurso de Brainard de la Fed, discurso de Mester de la Fed, cambios en reservas de petróleo crudo en Cushing de EIA, cambios en reservas de combustible destilado de EIA, libro Beige de la Fed.

- Jueves: Solicitudes de desempleo, índice de liderazgo económico de la CB, ventas de viviendas existentes, discurso de Barkin de la Fed, discurso de Kaplan de la Fed.

- Viernes: Flash de PMI del sector manufacturero de Markit.

Últimas noticias

- Los datos apuntan a una reducción en la actividad económica en base a las restricciones por el virus.

- A pesar del virus, las calificaciones de los productos estructurados se han mantenido estables.

- Las ganancias bancarias vuelven a dispararse junto con el aumento de los ingresos por negociación.

- Delta Air Lines Inc (NYSE:DAL) sigue quemando efectivo en medio de la recuperación.

- La UE apuesta mil millones de euros en Gilead Sciences (NASDAQ:GILD).

- BP Plc (NYSE:BP) abandona el petróleo de los mercados emergentes, pero podría volver.

- BlackRock Inc (NYSE:BLK) superó las estimaciones sobre fuertes flujos de entrada de fondos.

- JPMorgan Chase & Co (NYSE:JPM) se muestra optimista en relación a la recuperación del virus.

- Ante el avance positivo de la economía y el crédito, es poco probable que la Fed altere las compras de bonos.

- El nerviosismo de las grandes empresas de tecnología llama a diversificar.

- Las ventas minoristas estadounidenses superan las expectativas en septiembre en medio de la recuperación.

- Las compañías energéticas de la costa del golfo de los Estados Unidosrestauran la producción de petróleo y gas después de la tormenta.

- Caterpillar Inc (NYSE:CAT) apuesta por las máquinas autónomas.

- El nuevo iPhone de Apple Inc (NASDAQ:AAPL) ofrecerá velocidades 5G que las redes de EE.UU. no pueden proporcionar.

- Tesla Inc (NASDAQ:TSLA) baja los precios del Model S en EE.UU. y China.

- Los vehículos usados vuelven a elevar los precios al consumidor en Estados Unidos, pero la inflación baja.

- Los consumidores estadounidenses son más optimistas sobre el mercado laboral, dice la Fed.

- Mientras los ensayos de vacunas avanzan a toda máquina, las aseguradoras no se inmutan.

- El ministro del Reino Unido busca efectivo del Tesoro para un Brexit sin acuerdo.

- A pesar de la crisis económica y sanitaria, los consumidores desafíanlas expectativas.

- Cómo ha aprendido el mercado a dejar de preocuparse y encariñarse con la ola azul.

- Funcionarios de la Fed piden una regulación más estricta para evitar burbujas de activos financieros.

- Citadel Securities ha demandado a la SEC por un nuevo mecanismo de negociación.

- Moody’s rebaja la calificación de Reino Unido debido a que la Covid-19 y el Brexit han afectado a las previsiones de deuda.

- Los préstamos con nueva calificación de emisiones de alto rendimiento aumentan por segundo mes.

- La financiación para startups norteamericanas se mantieneestable en el tercer trimestre y aumentan las salidas.

- En realidad el presidente no tiene tanto impacto en la economía como se pensaba.

- Las ventas de armas en Estados Unidos se disparan en medio de una pandemia, disturbios sociales y temores electorales.

- Libra de Facebook Inc (NASDAQ:FB) elige a un exejecutivo de HSBC.

- Trump insta a un gran estímulo económico frente a la Covid-19, pero Mitch McConnell no está de acuerdo.

- Las economías locales más débiles de EE.UU. podrían empeorar su situacióna causa de la pandemia.

- El G20 se compromete a hacer “lo que sea necesario” para apoyar la economía global.

- Clarida de la Fed dice que los datos son “sorprendentemente sólidos“, pero quedan agujeros profundos.

- AIE: Los productores de petróleo podrían tener dificultades para medir la demanda en medio de la segunda ola de la pandemia.

- Moody’s Corporation (NYSE:MCO) prevé un aumento de las pérdidas crediticias por el virus.

Métricas clave

- Sentimiento: 34,8 % alcista, 29,5 % neutral, 35 % bajista a fecha del 14/10/2020.

- Exposición gamma: (Tendencia a la baja) 3.113.195.433 a fecha del 16/10/2020.

- Índice de las Dark Pools: (Tendencia neutra) 41,1 % a fecha del 16/10/2020.

Foto de Karolina Grabowska de Pexels.