Resumen de la semana pasada

Lo que sucedió Los títulos cerraron la semana sin apenas cambios después de reacciones mixtas a una gran cantidad de resultados de ganancias por encima de las expectativas.

Recuerda esto: “Aunque el mercado accionario seguramente experimente contratiempos, decepciones y correcciones en el camino, los caballos acaban de comenzar esta carrera y los inversores deben tener cuidado de cobrar el boleto ganador demasiado pronto”, dijo Jim Paulsen, analista jefe de inversiones estratégicas de Leuthold Group.

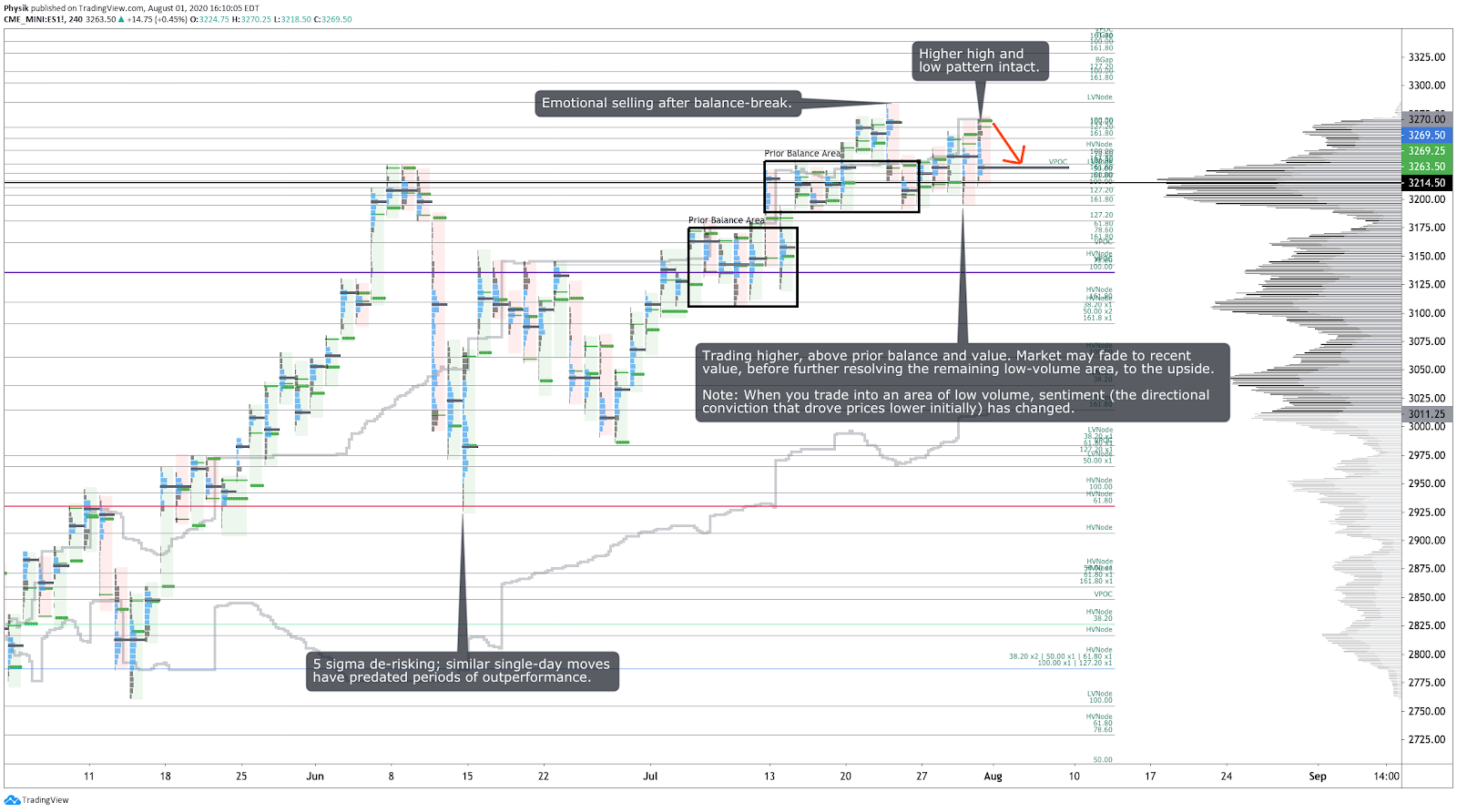

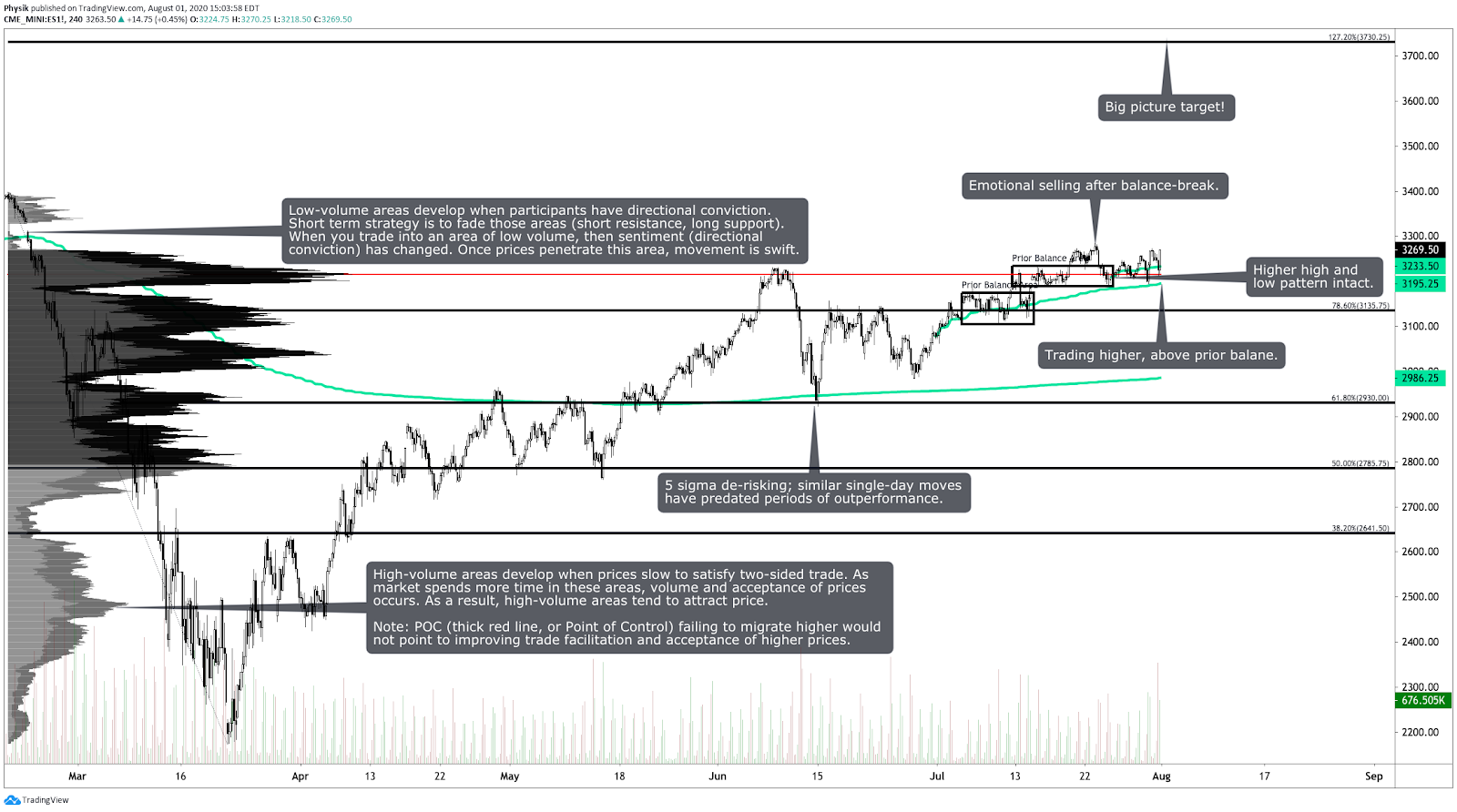

En la foto: Gráfico de perfil del S&P 500 E-mini Futures

Técnico: Los índices de renta variable de mercado se mantuvieron en ganancias recientes, evidenciadas por la ausencia de sorpresa direccional.

Recapitulando la actividad de la semana pasada: El lunes, después de la acción de la semana anterior trajo a S&P 500 de vuelta a su precio medio ponderado por volumen (VWAP) mensual y los 3.190 dólares, un área probada en múltiples ocasiones, los participantes vendieron más el viernes, como es habitual, antes de impulsar más, a través de la liquidez que quedó 3.230 dólares, basándose en noticias económicas optimistas y esperanzas de estímulo.

El martes, el S&P 500 intentó echar mano de la estructura degradada que quedó de la venta masiva del 23 de julio, antes de asignar a la seguridad unas ganancias trimestrales decepcionantes en la sesión europea. Durante el resto de la sesión estadounidense, el S&P se negoció de manera receptiva y bajó, con delta, al cierre a medida que los datos fundamentales de EE. UU. se debilitaron. El miércoles, los compradores a medio plazo mantuvieron el control mientras el S&P crecía aún más, aunque con una estructura y participación deficientes, ya que la Reserva Federal reiteró una promesa de apoyar la economía y las actualizaciones positivas de las ganancias.

El jueves, después de una brecha en los datos de ganancias más deprimentes de Europa, el S&P trató de obtener una liquidez en reposo en el área de los 3.200 dólares, antes de colocar un mínimo de excesos y cotizar al alza, detrás del Nasdaq, hasta y a través de un área de bajo volumen que lo precedió. En lanzamientos económicos y fundamentales fuera de los Estados Unidos mejores de lo esperado, el S&P continuó su camino al alza el viernes registrando una compresión antes del cierre.

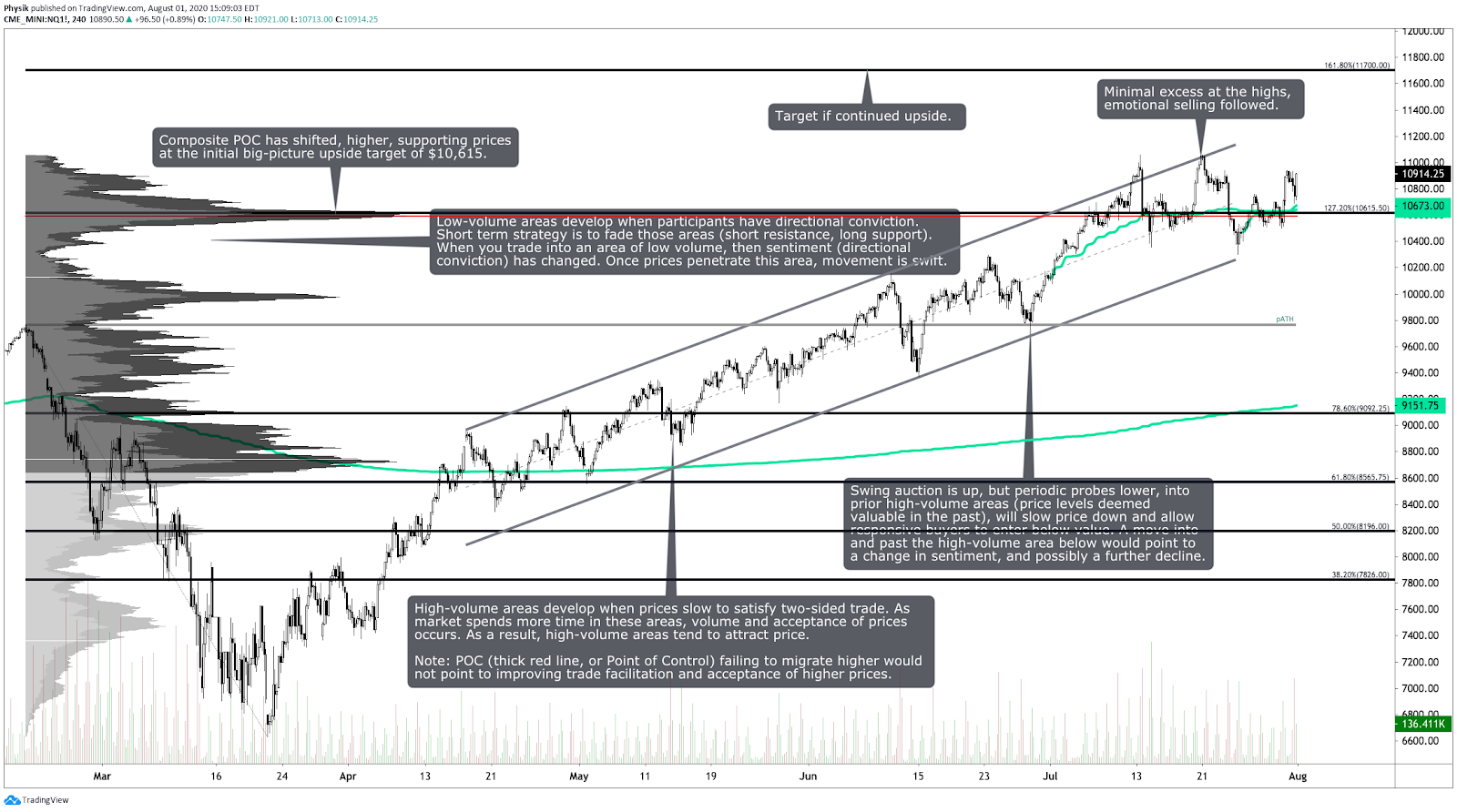

A pesar de las ganancias extraordinarias, los índices de acciones muestran signos de agotamiento, como lo demuestra una participación alcista poco inspiradora. En general, el mercado parece estar digiriendo movimientos alcistas a través del tiempo, enviando señales mixtas a los traders direccionales. En el futuro, se debe prestar atención al seguimiento al alza de las pequeñas capitalizaciones, los títulos de energía y de las finanzas, entre otras partes del mercado en general.

Echa un vistazo al final de este artículo para ver otros gráficos.

Eventos clave: Ganancias; datos de ADP, despidos Challenger; Registros semanales de desempleo; índices ISM; Las condiciones comerciales del ISM de New York; Gastos de construcción; Precios de la vivienda; Ventas y precios de vehículos.

Fundamental: Las compañías de S&P 500 han superado las estimaciones de ganancias a un ritmo más alto.

- Las ganancias extraordinarias muestran que el sector tecnológico domina, ya que el 10% de los trabajos podrían no regresar jamás.

- El BCE extiende la prohibición de dividendos a pesar de la resistencia de los bancos a los efectos de COVID-19.

- Las tasas se mantendrán cerca del límite cero durante muchos años.

- A medida que el PIB se desplomó, el ingreso personal creció gracias al apoyo del gobierno.

- Las tiendas especializadas de EE. UU. se han visto muy afectadas por las rebajas.

- Fiat Chrysler Automobiles NV (NYSE:FCAU) limita las pérdidas, cree que la segunda mitad del año será más positiva.

- Ford Motor Company (NYSE:F) diferirá los pagos trimestrales del préstamo de reestructuración.

- Las perspectivas para las existencias de valor de los Estados Unidos parecen inciertas a la luz del panorama económico nublado.

- La encuesta muestra fondos que favorecen los bonos sobre las acciones por las crecientes infecciones por coronavirus.

- El gasto del consumidor de los Estados Unidos sigue avanzando; la disminución de los ingresos plantea desafíos.

- Trump firmará una prohibición ejecutiva de TikTok en medio de la presión sobre el propietario chino para que venda.

- China representa casi una cuarta parte de los ingresos de Tesla Inc (NASDAQ:TSLA).

- Microsoft Corporation (NASDAQ:MSFT) se encuentra en medio de negociaciones para comprar el negocio estadounidense de TikTok.

- Las acciones tecnológicas pueden estar creciendo a expensas de otras, o de la economía misma.

- Testimonio ante el Congreso Los legisladores cuestionan a las grandes tecnológicas sobre la competencia y las nuevas empresas.

- Caída del rendimiento de referencia; la cobertura de convexidad aceleraría una disminución de los rendimientos.

- La visión del público de casi todas las industrias mejoró desde el comienzo del virus.

- Exxon Mobile Corporation (NYSE:XOM) lucha por revertir las apuestas fallidas.

- Los inquilinos deben 21,5 mil millones de dólares en renta atrasada; Republicanos y demócratas pelean por fondos de ayuda.

- Moderna Inc (NASDAQ:MRNA), Pfizer Inc (NYSE:PFE) comienzan los ensayos sobre COVID-19.

- Las grandes tecnológicas deben tomar la capitalización de mercado relativa de otros sectores para seguir creciendo.

- El jefe de la reserva federal de EEUU explica que el aumento del coronavirus está frenando la recuperación económica de Estados Unidos.

- General Motors Company (NYSE:GM) pagará su préstamo si la recuperación continúa.

- La ola de compras de la Reserva Federal podría pasar al extremo largo de la curva de rendimiento, dicen los analistas.

- La venta de clasificadas deeBay Inc (NASDAQ:EBAY) no ha sido un gran éxito para los ingresos.

- La orientación y las demoras de Intel Corporation (NASDAQ:INTC) son negativas para el crédito.

- La investigación del departamento de justícia de los EUA sobre Goldman Sachs Group Inc (NYSE:GS) sigue abierta.

- El huracán Douglas se dirige hacia Hawai, amenazando con pérdidas para las aseguradoras.

- El aumento en brotes del virus y la expiración de las medidas de socorro ponen en peligro la recuperación económica.

- Agosto, el mejor mes para el dólar y la volatilidad, peor para los bonos.

- La segunda ola de COVID-19 fuerza nuevos problemas para viajar alrededor del mundo.

- Los casos y muertes reportados cayeron en estados fuertemente afectados por el coronavirus.

- Las pequeñas empresas rurales podrían no sobrevivir a otro cierre por coronavirus.

- El mercado inmobiliario desafía las expectativas en medio de la crisis económica.

- Muchos más inversores están optando por recibir la entrega física cuando finalizan los contratos de oro.

- Un buen rendimiento en un período no predice un rendimiento superior en otro.

- La guerra fría entre Estados Unidos y China redirigiría los flujos de energía y alteraría las cadenas de suministro mundiales.

- China está comprando a Estados Unidos, pero no lo suficiente para alcanzar los objetivos del acuerdo comercial.

- Gestionando la reducción dinámica en el balance de la reserva federal de los EUA a lo largo del tiempo.

- Existen una gran cantidad de pruebas de que el resurgimiento de COVID-19 ha asfixiado la recuperación.

- Boeing Co (NYSE:BA) redujo la producción de sus aviones bimotores más grandes.

- Sentimiento: 20,2% alcista, 31,3% neutral, 48,5% bajista al 29/07/2020.

Instantánea del producto

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

Nasdaq-100 E-mini Futures (NQ) | PowerShares QQQ Trust (NASDAQ:QQQ)

Russell 2000 E-mini Futures (RTY) | Índice iShares Russell 2000 (NYSE:IWM)

Futuros de oro (GC) | SPDR Gold Trust (NYSE:GLD)

Petróleo Crudo (CL) | United States Oil Fund LP (NYSE:USO) | Invesco DB Oil Fund (NYSE:DBO) | United States 12 Month Oil Fund (NYSE:USL)

Bonos del Tesoro (ZB) | iShares 20+ Year Treasury Bond (NASDAQ:TLT)

Foto de portada de Yamil Duba de Pexels.