Este articulo ha sido publicado en la última edición de la revista TRADERS’ donde podrás leer tanto el original como otros artículos de interés.

En el amplio mundo de las estrategias de trading, hay una que reúne ciertas características que la hacen muy atractiva para incorporarse a tu arsenal y así poder diversificar de una manera eficiente. Se llama Pair Trading, pero antes de profundizar en ella, vamos a contextualizarla.

El Pair Trading es una estrategia neutral de reversión a la media

El Pair Trading forma parte de lo que llamamos estrategias neutrales o market neutral, junto al delta neutral o la operativa de earnings, entre otras. También podríamos calificarla como una estrategia de reversión a la media, donde no importa lo que esté haciendo el mercado. Tanto si es alcista, bajista como lateral, puede generar beneficios con total independencia.

Entremos ya en detalle. A mí me gusta explicar esta estrategia de trading a través de un par de acciones concretas: GOOG y GOOGL. Podríamos utilizar los ejemplos de Coca Cola y Pepsi, Microsoft y Apple o cualquier par de empresas relacionadas. Lo ideal son parejas de acciones que operen en el mismo sector y sean muy parecidas en cuanto a deuda, volumen, porcentaje en manos de institucionales, etc.

La diferencia entre esos dos tickers de Google es que uno representa la acción de tipo A y el otro la de tipo C, cada una de ellas con diferentes derechos. Es comprensible que tiene poco sentido que GOOG y GOOGL tengan movimientos muy distintos en el precio, pues al final son la misma empresa. No es razonable pensar que Google anuncie beneficios y la acción con ticker GOOG vaya al alza y la de con ticker GOOGL a la baja. Y es lógico concluir que su actividad en bolsa será similar o tendrá una correlación alta.

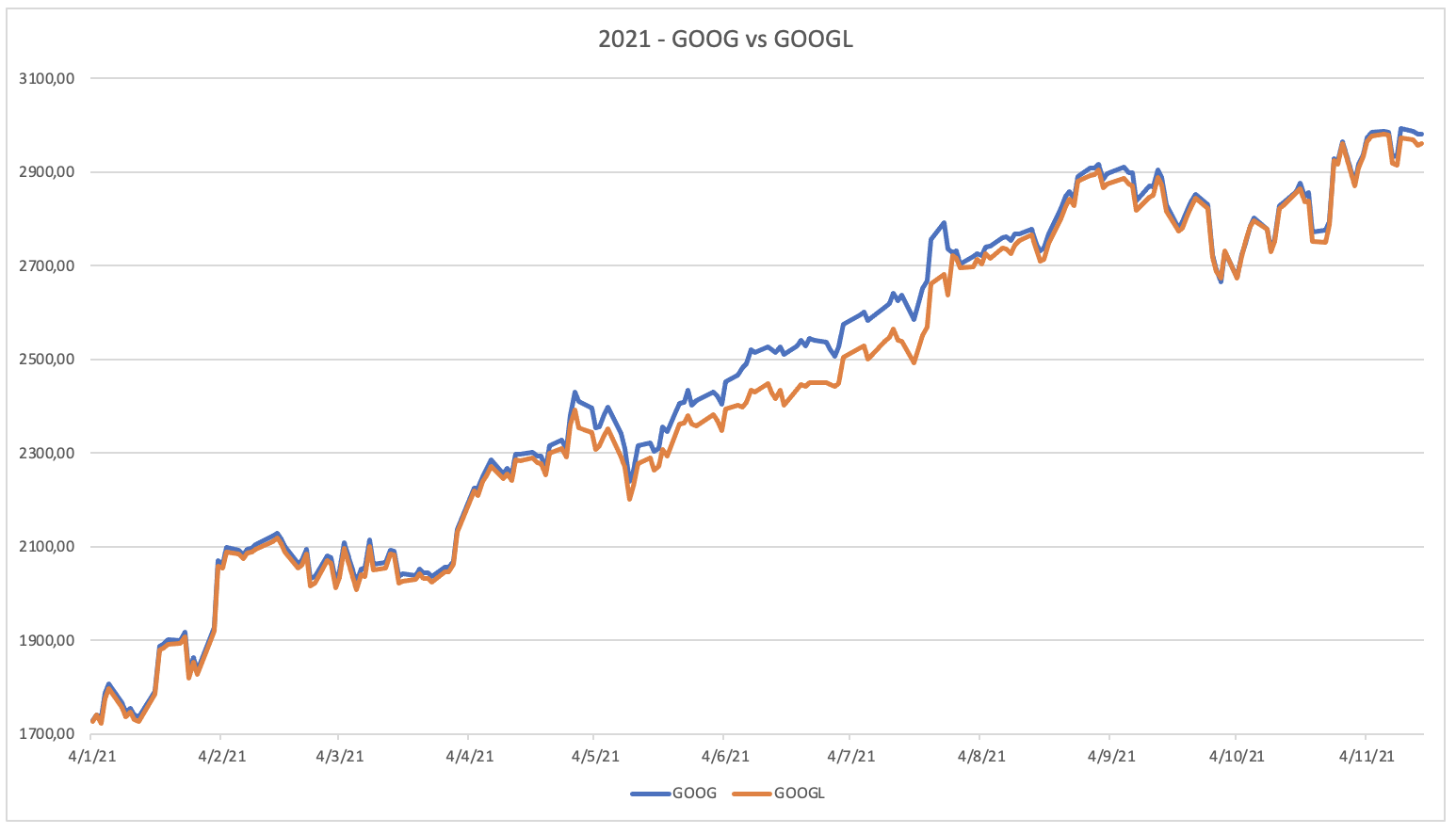

En el gráfico 1 se muestran las cotizaciones al cierre de los dos tickers durante todo el año 2021. En él puedes observar que en apariencia se mueven al unísono salvo el período de mayo a junio, donde la estimación de GOOG está por encima de la de GOOGL.

Gráfico 1: GOOG vs GOOGL

Cotizaciones al cierre del ticker Goog vs el ticker Googl a lo largo de 2021 donde puedes apreciar que fluctúan de forma muy parecida salvo un periodo entre mayo y agosto. Fuente: Datos descargados de Yahoo Finance y gráfico generado con Microsoft Excel.

En el Pair Trading siempre se buscan nuevas series temporales

Seguramente te estés preguntando cómo podemos obtener beneficios operando ese par de acciones o tickers. La respuesta pasa por crear una nueva serie temporal de datos. Existen muchas posibles, por ejemplo podríamos restar las cotizaciones y nos daría una nueva serie, o bien dividir una entre otra y obtendríamos una serie distinta.

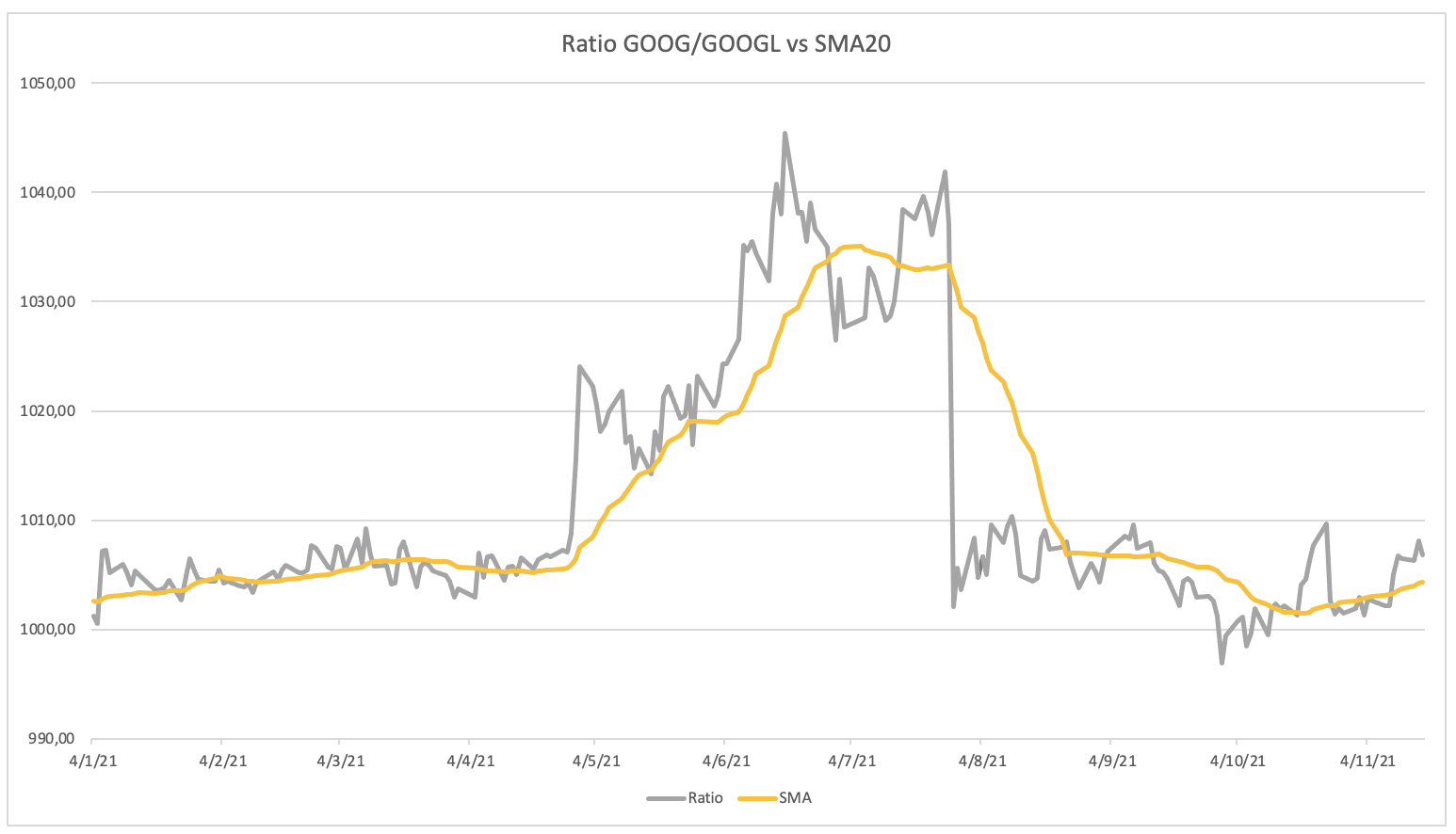

Para seguir con el ejemplo, voy a escoger la división o el ratio a través de los precios de las dos acciones. En el gráfico 2 vas a poder ver de forma sencilla cómo el gráfico ya luce diferente.

Gráfico 2: Ratio Goog/Googl

El gráfico muestra el ratio o la división de la cotización al cierre entre el Goog y Googl durante el año 2021 y añade la media simple de 20 días. En dicho gráfico puedes apreciar cómo el ratio fluctúa alrededor de la media. Fuente:Datos descargados de Yahoo Finance y gráfico generado con Microsoft Excel.

En este ya no se observan esas dos cotizaciones que van casi siempre de la mano, sino que tienes el ratio entre las dos, acompañadas de una media simple. Si recuerdas, el Pair Trading es una de reversión a la media, así que necesitamos que la serie de datos fluctúe alrededor de alguna. Es importante que tenga períodos por encima y también por debajo.

Ajustar la media simple te permite ser más agresivo o más conservador

En el gráfico 2 he usado la media simple de 20 días, pero aquí se abre otro mundo de posibilidades en el Pair Trading. Puedes utilizar medias de más plazo para suavizarla e ir a un enfoque más conservador o bien, emplear intervalos más cortos y ser más agresivo. Incluso tendría sentido coger otros tipos de medias como las exponenciales o ponderadas.

Sigamos profundizando en la estrategia ayudándonos de gráficos que hacen que se comprenda con facilidad. Aunque he de decirte que una vez la dominas y tienes claridad, no son necesarios, pero me gusta utilizarlos para mejorar su entendimiento.

En el gráfico 3 solo voy a añadir al ratio y a la media simple unas conocidas bandas de Bollinger. Esta última combinación seguramente sea uno de los estudios más añadidos a los gráficos de precio, así que estoy convencido de que te encontrarás cómodo con lo que te voy a mostrar.

Gráfico3: Ratio y bandas de Bollinger.

En este gráfico puedes ver tanto el ratio entre Goog y Googl como su media y las bandas de Bollinger situadas a 2 desviaciones estándar de 20 días. Nos sirve para ver cómo el ratio alcanza desvíos considerables sobre su media simple. Fuente: Datos descargados de Yahoo Finance y gráfico generado con Microsoft Excel.

Hemos situado las bandas a dos desviaciones estándar de 20 días. Aquí también puedes jugar con ambas para personalizar la estrategia. Si las aumentas, obtendrás una táctica más conservadora, con menos operaciones, pero de mayor calidad o probabilidad. Y si por el contrario las reduces, estarás configurándola de forma más agresiva.

Este gráfico es el que llamamos clásico y lo puedes obtener sin dificultad en cualquier plataforma de trading. La idea de la maniobra de Pair Trading es abrir una posición vendida en el par si el ratio supera la banda superior y una operación comprada en el par si el ratio perfora la inferior.

El Z-Score o la mejor forma de mostrar los datos

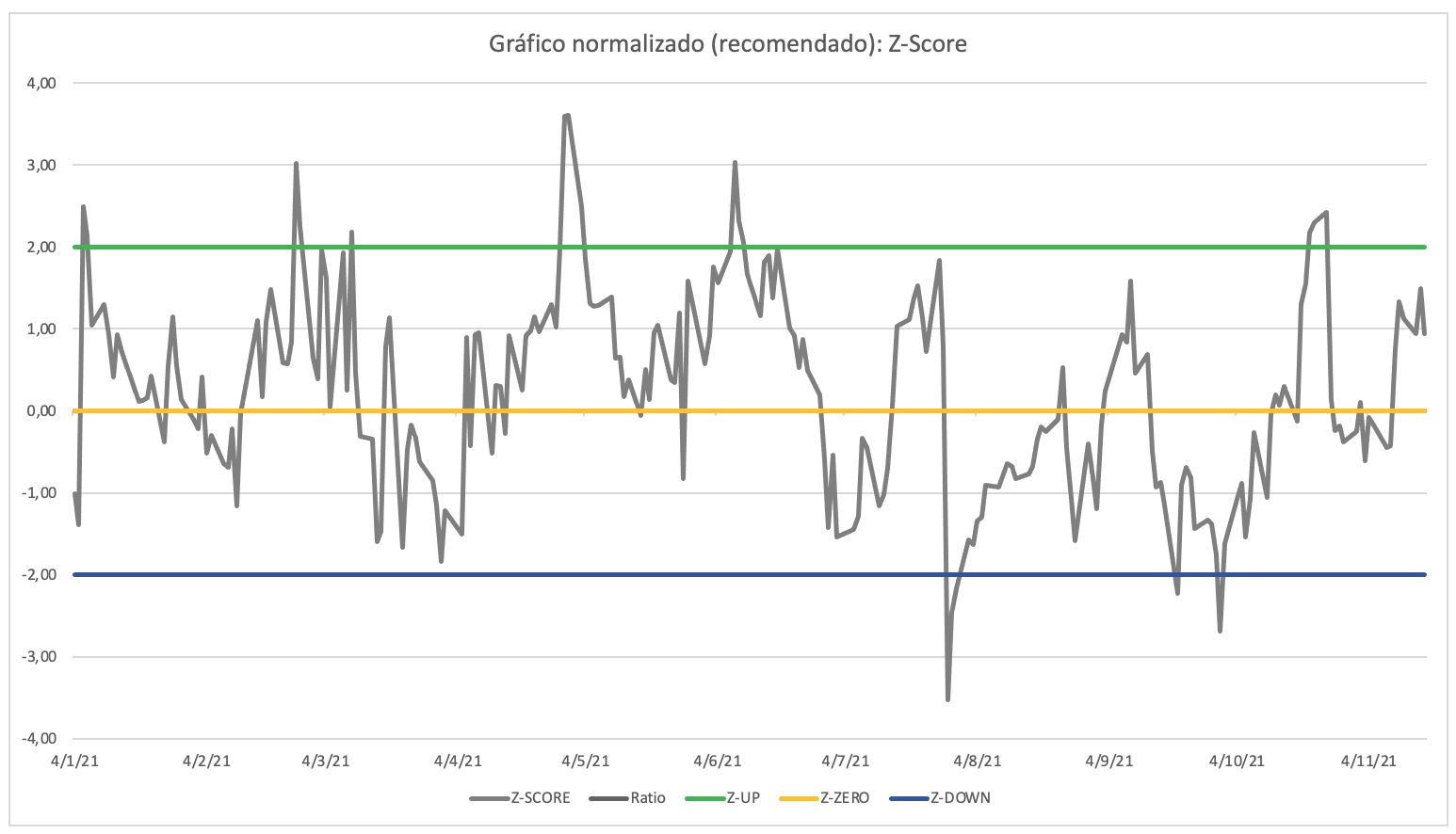

Sin embargo, antes de entrar en profundidad, vamos a mejorar nuestro plan para que se vean todavía con más claridad las señales de compra y venta del par. Se trata de un gráfico normalizado (ver gráfico 4), el cual muestra la misma información que el clásico, pero aquí son más fáciles de ver.

Gráfico 4: Normalización de los datos

En el Pair Trading la forma gráfica más común de mostrar son los datos normalizados (Z-Score). Los recoge con mayor claridad, así como las señales de manera más sencilla. Fuente: Datos descargados de Yahoo Finance y gráfico generado con Microsoft Excel.

Las cuatro líneas que se dibujan son las mismas que en el anterior: verde a dos desviaciones estándar por arriba, azul a dos por debajo, naranja la media y gris el ratio entre GOOG y GOOGL.

Ahora se ven mucho más claras las señales, ¿verdad? Recuerda: si el ratio supera la banda superior, tenemos que vender el par y si sobrepasa la barra inferior, hay que comprar el par.

En la imagen se puede observar que hay varias señales de venta del par, en concreto, cinco y tres de compra del par. Aunque en realidad de esta última hay dos, ya que la tercera no se operaría al no haber cerrado aún la señal anterior.

Vamos ahora a analizar detenidamente con relación a esas siete señales que nos da el gráfico, no sin antes hablar de cuándo se ha de cerrar la operación. Lo lógico si estamos realizando una estrategia de reversión a la media, es que se dé en el momento en el que el ratio toque otra vez la media. En este caso, en la táctica de Pair Trading hablamos de un cierre clásico. No obstante, también se puede trabajar con otros tipos. Por ejemplo, poniendo un máximo número de días a permanecer en la operación o un porcentaje concreto de rendimiento a obtener.

Un pequeño resumen antes de ver el detalle de operaciones

En resumen, hasta ahora la estrategia en su formato más clásico:

1.- Creamos una nueva serie temporal con el ratio entre las dos opciones.

2.- Calculamos la media simple, que nos servirá para los cierres de las operaciones.

3.- Miramos la banda superior de Bollinger, que nos mostrará las señales de venta del par.

4.- Evaluamos también la banda inferior de Bollinger, que nos enseñará las señales de compra del par.

5.- Lo dibujamos de una forma normalizada o llamada z-score para que visualmente se vea todo con rapidez y comodidad.

Como explicaba anteriormente, empezaremos por las operaciones de venta del par GOOG/GOOGL. Para estas, debemos fijarnos en la banda superior (señal de entrada) y en la media (señal de cierre).

Día de Reyes, primera operación del año

La primera señal de venta del par se produce el 6 de enero, así que venderemos 10.000$ en GOOG y compraremos 10.000$ en GOOGL. Hay diferentes métodos de asignación de capital, pero vamos a ir a lo más simple, utilizando el mismo para cada lado del par.

A cierre del 6 de enero, GOOG cotizaba en 1735,29$ y GOOGL en 1722,88$. Por una cuestión de simplicidad, imaginemos que tenemos que vender 10.000$ en acciones del primero y comprar 10.000$ en las del segundo. Esto nos haría vender 5.76 de GOOG y adquirir 5.8 de GOOGL. En una operación real tendríamos que comprar y vender seis acciones de cada una.

Pasamos a la ejecución de cierre: el precio revierte a la media y se da el 25 de enero. Así pues, toca cerrar el par comprando la primera acción por 1899,40$, que provocaría pérdidas de 945.72$, ya que estábamos vendidos y la acción subió. Para la segunda tendríamos que liquidarla por 1894.28$, lo que implicaría unos beneficios de 994.85$.

El Pair Trading es una estrategia para apalancarse

Al final, el resultado neto de esa primera operación ha sido una ganancia de 49.13$, un 0.25% de rendimiento sobre los 20.000$ de capital invertido. Este porcentaje implica no usar apalancamiento alguno y en el pair trading es indispensable. Pensemos que en una cuenta del tipo “reg t” y con margen de mantenimiento del 25% solo nos pedirían 5.000$ para conservar la posición, de manera que el resultado sería de un 1% de beneficio en 19 días.

Te comparto la tabla 1 con el rendimiento de cada una de las operaciones

Tabla 1: Resumen de operaciones 2021

En la tabla se muestran las 7 operaciones que genera el sistema a lo largo de 2021 sin usar apalancamiento. Fuente: Elaboración propia

En conclusión, tenemos un total de 217.66$ de ganancias con un 100% de acierto en la operativa. Si repetimos los números sobre 20.000$, da un pequeño 1.09% de rendimiento y apalancados, haciendo uso de una cuenta reg t margin sube al 4.36%.

Es posible que te preguntes si el 1.09% sin apalancar y el 4.36% apalancado es un resultado bajo. Puede parecer que sí, pero no nos precipitemos. Hay que tener en cuenta que hemos utilizado una configuración tipo sin optimización alguna, como las dos desviaciones estándar, la media simple de 20 días y entrado justo cuando se produce la señal sin filtro.

Emplear bien el apalancamiento es crítico en el pair trading. Sin embargo, lo es todavía más entender que lo que en realidad hay que operar es una cartera de pares y no de pares sueltos.

Estamos obligados a realizar una tarea ardua en buscar buenos pares con el objetivo de intervenir y hacerlo con un conjunto de ellos a la vez. Te pongo un ejemplo: imagina que tienes doce para operar en lugar de solo uno. Ahora te toca organizar tu capital, ya que un único par no se lo va a llevar todo de la cartera.

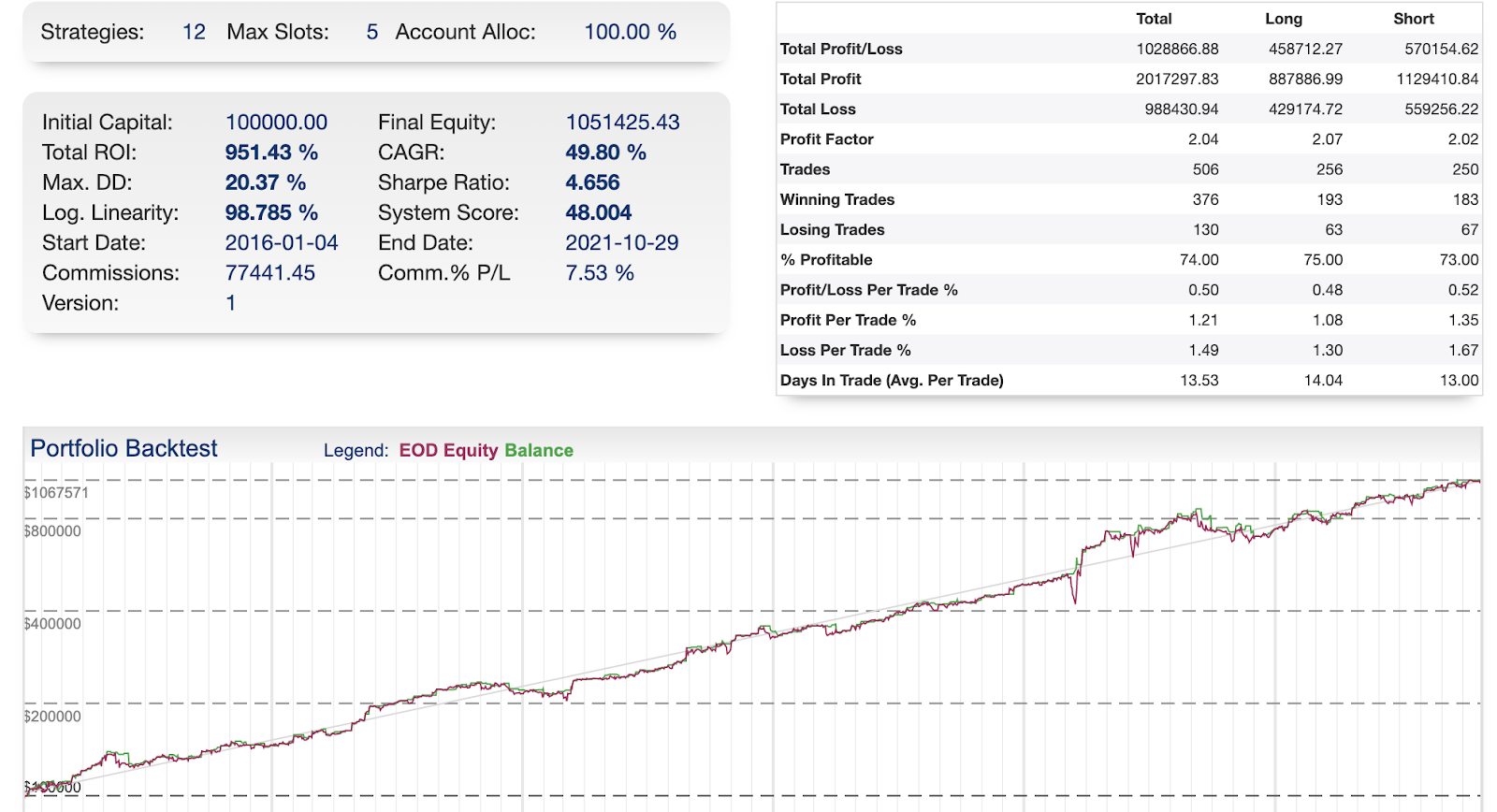

A continuación, tienes una imagen (ver tabla 2) que nos proporciona el rendimiento de una de doce pares, donde como mucho se operan cinco a la vez. Aquí hay que poner de nuevo atención, pues volvemos a tener que elegir cuál es el número de pares concurrentes más óptimo.

Tabla 2: Rendimiento de una cartera de pares

En el tabla se muestran los rendimientos de una estrategia de Pair Trading con un apalancamiento de x4 donde se trabaja con 12 pares en el período 2016-2021 y se consigue un rendimiento del 49.80% anual. El backtesting está realizado con la suscripción de pago de pairtradinglab.com. Fuente: Elaboración propia

49,80% de CAGR, un dato espectacular

En esta otra representación operamos con una cuenta regular T de 100.000$ con un margin del 25%, es decir, apalancados cuatro veces. Conseguimos un CAGR espectacular del 49,80% para el período 2016-2021 (incluido octubre). Puedes ver también que es una estrategia con un drawdown alto que sube al 20%, fruto sobre todo del apalancamiento que hemos usado.

Si nos fijamos en la parte de estadísticas de la derecha, podemos observar un profit factor de 2.04 y un 74% de operaciones ganadoras con una duración promedio de 13.53 días. Además, se aprecia que tanto el lado long (comprar el par) como el short (vender el par) nos ofrecen resultados muy similares.

Imagino que querrás ver los datos sin usar apalancamiento, así que los recopilo seguidamente en la tabla 3

Tabla 3: Rendimiento de una cartera de pares sin apalancamiento

En la tabla se muestran los rendimientos de la estrategia con 12 pares a lo largo de 2016-2021 sin usar apalancamiento y donde se consigue un rendimiento del 10.87% anual. El backtesting está realizado con la suscripción de pago de pairtradinglab.com.

Fuente: Elaboración propia

En las dos últimas imágenes los resultados incluyen las comisiones. Es una estimación dura para la estrategia, pues muchos brókeres ya ofrecen la operativa en acciones sin ellas, pagando solo fees. En caso de apalancamiento, tendrías que abonarla, pero si no lo hicieras, serían prácticamente inexistentes.

Finalmente, en estas dos representaciones con relación a la cartera de pares no he usado la configuración estándar, sino una optimizada que es con la que opero yo mismo

El Pair trading es una excelente estrategia sin correlación con lo que hace el mercado. Estoy seguro de que te ayudará a diversificar correctamente tu portafolio de tácticas de trading.

¿Quieres hacer trading como un profesional? Prueba GRATIS la Newsletter Premium 4 en 1 de Benzinga España con acciones, breakouts, criptomonedas y opciones.