El SPDR S&P 500 ETF Trust (NYSE:SPY) ha tenido un comienzo del 2022 un poco inestable y ha bajado un 5,1% en lo que va de año.

¡Recibe notificaciones de las últimas noticias, artículos y mucho más!

Los inversores están preocupados (y con razón) por la posibilidad de que la Reserva Federal suba las tasas de interés a partir de marzo. Sin embargo, la historia sugiere que el plan de la Fed para empezar a reducir su hoja de balance podría ser un catalizador aún más bajista para los precios de las acciones que la subida de las tasas.

Expansión de la hoja de balance

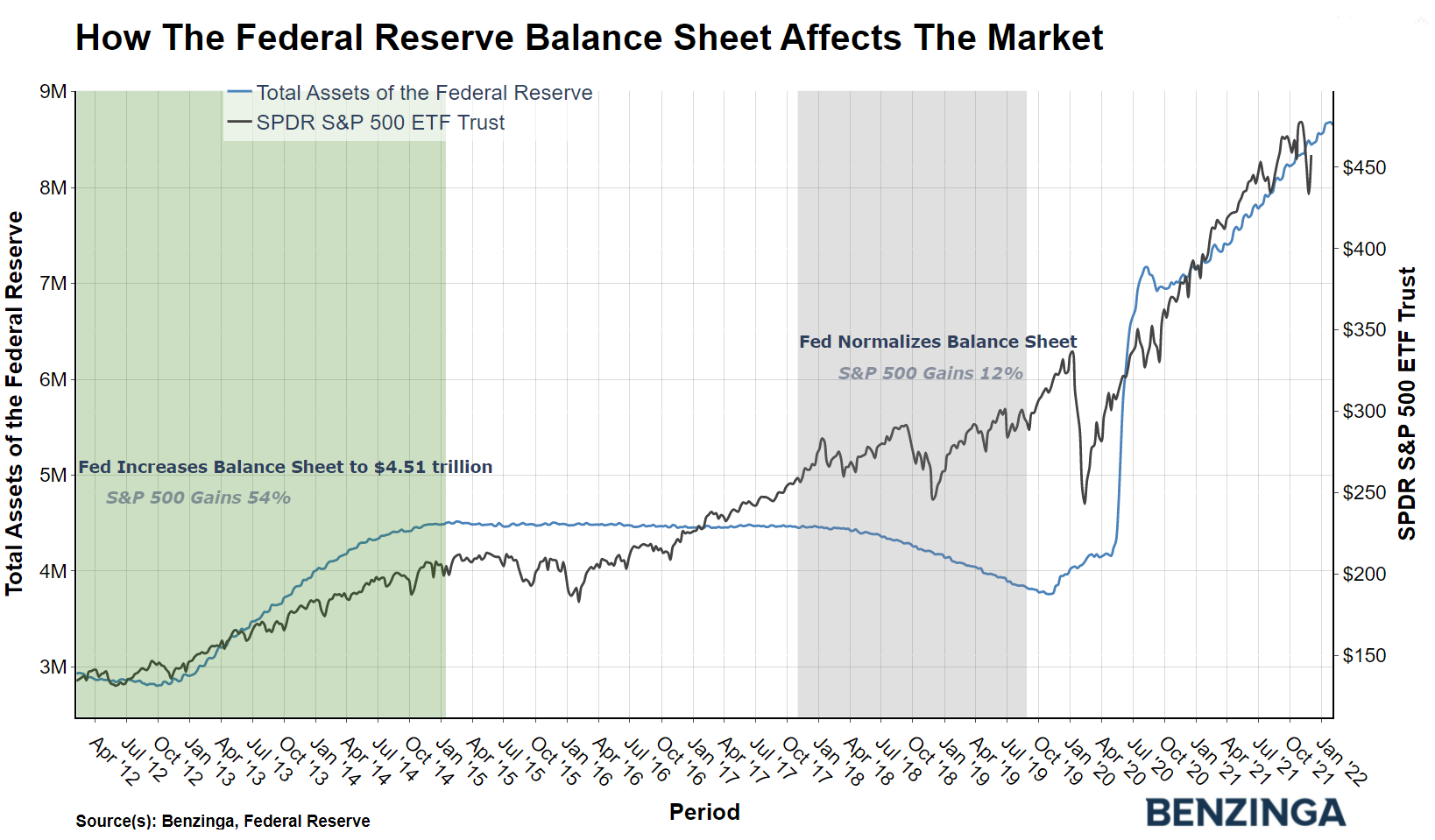

La hoja de balance de la Reserva Federal prácticamente duplicó su tamaño hasta situarse en los 9 billones de dólares durante la pandemia, gracias a las agresivas compras mensuales de bonos y valores respaldados por hipotecas. Esa compra ha contribuido a niveles elevados de inflación y altas valoraciones bursátiles.

La Fed ha insinuado que comenzará su proceso de “ajuste cuantitativo” en un futuro cercano, pero la última vez que la Reserva Federal vendió activos, no fue beneficioso para los inversores en bolsa.

Antes de la crisis financiera de finales de 2008, la Reserva Federal tenía menos de 1 billón de dólares en activos en su hoja de balance. Desde el 15 de septiembre de 2008 hasta el 15 de enero de 2015, las tenencias de la hoja de balance de la Fed aumentaron hasta los 4,51 billones de dólares. Durante ese mismo periodo, el S&P 500 ganó un 65,7%.

La Fed empezó su proceso de “normalización de la hoja de balance” en octubre de 2017, permitiendo que los bonos venzan sin reinvertir el capital reembolsado en valores nuevos. Ese proceso continuó hasta el 26 de agosto de 2019, y en ese tiempo la hoja de balance de la Fed se redujo hasta los 3,76 billones de dólares aproximadamente. Durante ese periodo anterior de ajuste, el S&P 500 ganó solo un 12,1%.

Rendimiento por sectores

Algunos sectores del mercado tuvieron más dificultades que otros durante el periodo anterior de ajuste. El Utilities Select Sector SPDR Fund (NYSE:XLU) duplicó con creces el rendimiento del S&P 500 durante el periodo de ajuste anterior, lo que generó un rendimiento total del 30,6%. El Real Estate Select Sector SPDR Fund (NYSE:XLRE) también registró un rendimiento superior, con un rendimiento total del 27,9%. En el otro extremo del espectro, el Energy Select Sector SPDR Fund (NYSE:XLE) generó un rendimiento total negativo del 23,3% durante el ajuste cuantitativo, mientras que el Materials Select Sector SPDR Fund (NYSE:XLB) generó un rendimiento total negativo del 6,3%.

Las acciones de crecimiento y dividendos registraron un rendimiento superior durante el periodo. El Vanguard Growth Index Fund ETF (NYSE:VUG) generó un rendimiento total del 22,7%, mientras que el Vanguard Dividend Appreciation Index Fund ETF (NYSE:VIG) produjo un rendimiento total del 24,2%.

Las acciones de pequeña capitalización y las acciones de valor tuvieron un rendimiento inferior durante la liquidación de la hoja de balance anterior. El Vanguard Value Index Fund ETF (NYSE:VTV) generó un rendimiento total de solo el 9,8%, mientras que el Vanguard Small-Cap Index Fund ETF (NYSE:VB) generó un rendimiento total del 8,1%.

La opinión de Benzinga

La mayor diferencia entre el próximo ciclo de ajuste de la Fed y el anterior podría darse si la Fed realmente vende activos en lugar de simplemente dejar que maduren y se liquiden de forma natural. Las ventas de activos podrían agotar la liquidez de los balances bancarios y potencialmente ejercer presión tanto sobre el mercado crediticio como sobre las valoraciones del mercado de valores, según la información proporcionada por Credit Suisse.