La semana pasada, resumida en pocas palabras

Lo que sucedió: La semana pasada terminó en negativo a pesar de que los reportes de ganancias fueron mejores de lo que se tenía esperado.

Recuerda esto: “El desempeño general del mercado también tiende a estancarse antes de las elecciones”, afirmó Phil Mackintosh, economista jefe de Nasdaq. “Aunque luego de saberse los resultados, el mercado tiende a experimentar un regreso hacia un desempeño positivo independientemente del partido gane, incluso si el actual presidente estadounidense no es reelecto”.

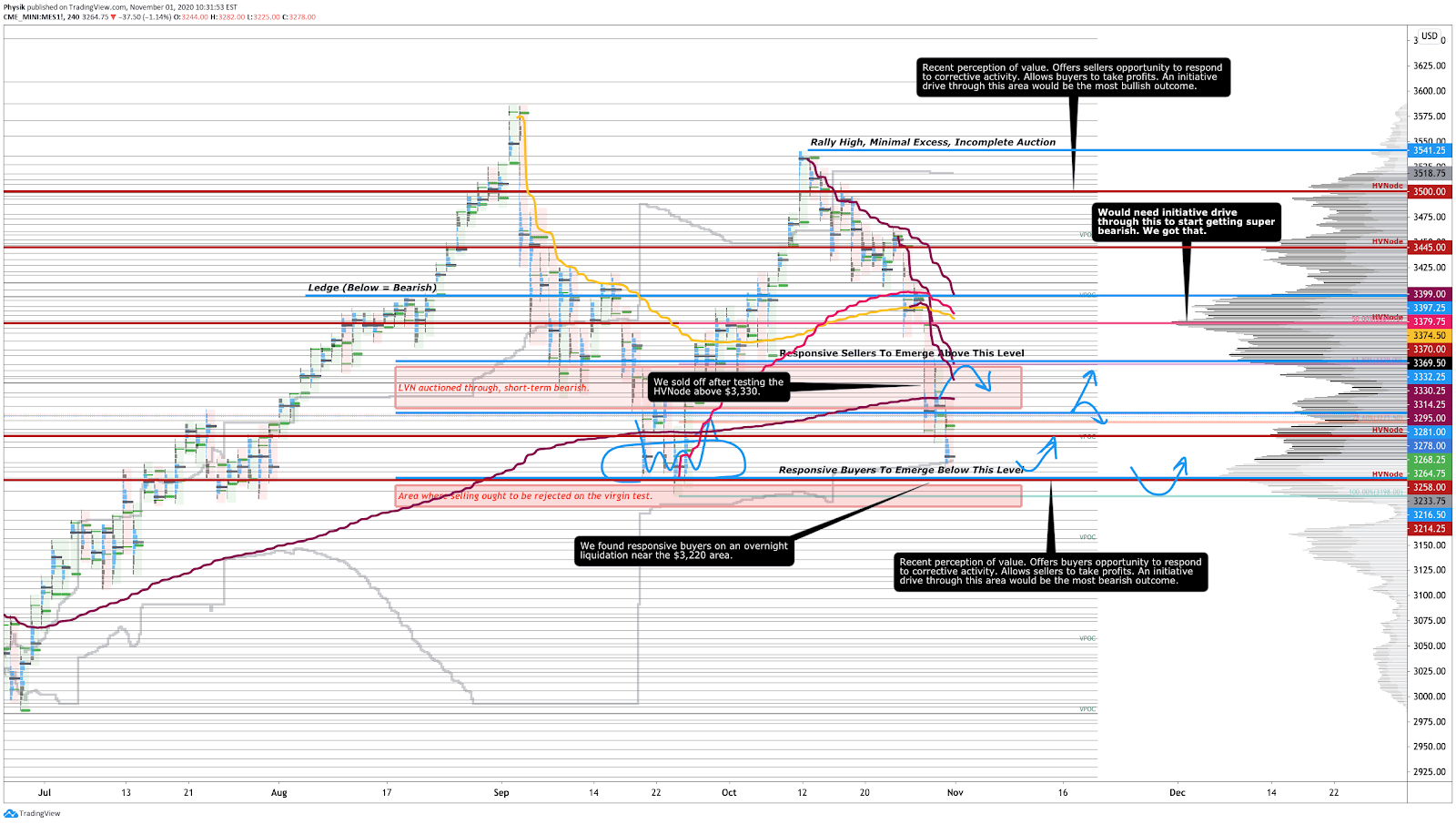

En la foto: Gráfico de perfil de los futuros del índice Micro E-mini S&P 500

Escenario técnico

La semana pasada, los índices generales del mercado terminaron a la baja, con el S&P 500 experimentando un retroceso de casi el 100 % de lo que había avanzado desde la venta masiva que hubo en septiembre.

Durante los movimientos de la semana pasada: Junto con la materialización de los factores de riesgo de crecimiento de la Reserva Federal, el resurgimiento del coronavirus y también un endurecimiento de las condiciones financieras, los productos de índices estadounidenses mostraron una mayor confianza en su exploración a la baja.

En retrospectiva, la semana pasada dio inicio con una clara ruptura del equilibrio y la aceptación por debajo del mínimo excesivo del 22 de octubre, lo que sugirió un cambio en la convicción direccional. La venta se vio intensificada, después de una respuesta fallida a la concentración de alto volumen de 3.370 dólares, y siguió su curso hasta el cierre del viernes, a través del nivel de 3.330 dólares, cifra que marcó el límite superior de una concentración de bajo volumen, conformada inicialmente por la convicción direccional al alza.

Dada la rotación final del viernes, lejos del valor, la semana terminó dentro de un área de balance de dos días, lo que proporciona un marco de negociación claro para la semana siguiente. Por lo tanto, si los participantes iniciaran y pasaran tiempo fuera del área de equilibrio, es probable que el mercado continúe en esa dirección en particular. De otra manera, los precios del mercado permanecerán dentro de un rango, lo que funcionará como un factor favorecedor para el comercio receptivo a corto plazo.

Escenario fundamental

Con respecto al resurgimiento del coronavirus, Bloomberg discutió la noción de que el miedo al contagio tiene más impacto en la economía. La siguiente declaración hecha por Variant Perception, un proveedor independiente de investigación económica, apoya este comentario:

“Mientras los legisladores y los medios proporcionen una cobertura más alarmista con respecto al impacto del virus de la que puede justificarse si se hace un análisis desapasionado de los datos, las recuperaciones seguirán siendo lentas. Por otro lado, si se presenta un alivio al miedo expuesto, esto probablemente permitiría que las recuperaciones se aceleraran a un ritmo mucho más rápido”.

Prosiguiendo, Moody’s Capital Markets Research asegura que los profesionales del área médica afirman que una segunda oleada de coronavirus no cobrará el mismo costo en términos de hospitalizaciones y en cuanto a fallecimientos. Bloomberg agrega con eso, que enfocarse en los confinamientos obligatorios puede considerarse exagerado ya que la sencilla idea de contraer el virus mortal invoca en las personas el distanciamiento social de manera voluntaria, acción que tiene un mayor impacto en la movilidad que los cierres. Esta afirmación se encuentra validada por los datos del Fondo Monetario Internacional (FMI) que encontraron que el levantamiento de los cierres generalmente tuvo un impacto más limitado que la imposición de uno.

Variant Perception sugiere como resultado que se reduzca la cobertura negativa del virus.

Eventos clave

- Lunes: PMI manufacturero del IHS Markit, ISM manufacturero, gastos de construcción, elección presidencial.

- Martes: Órdenes de fábrica.

- Miércoles: Solicitudes de hipotecas de MBA, cambio de empleo de ADP, balanza comercial, la actividad comercial no manufacturera del ISM, empleo no manufacturero del ISM, nuevos pedidos no manufactureros del ISM, el PMI no manufacturero del ISM, precios de no manufactura del ISM, cambio de existencias de petróleo crudo de EIA, datos de cambio de reservas de petróleo crudo en Cushing de EIA.

- Jueves: Solicitudes continuas de desempleo, Solicitudes iniciales de desempleo, decisión de la tasa de interés de la Fed, conferencia de prensa de la Fed.

- Viernes: Nóminas no agrícolas, datos de cambio de desempleo, ganancias promedio por hora, horas promedio semanales, nóminas no agrícolas privadas, tasa de participación, inventarios mayoristas, cambio de crédito al consumidor.

Últimas noticias

- Estados Unidos se enfrenta a la semana más importante de este año en vista del informe electoral, de la Fed y del empleo.

- Los spreads de alto rendimiento están mostrando una respuesta moderada a la volatilidad elevada de la renta variable.

- Los traders independientes tienen dudas respecto a que nuevos confinamientos en el continente europeo pueden conducir a una nueva caída del petróleo.

- BlackRock Inc (NYSE:BLK) se beneficiará de la expansión de su ETF en el 2021 en Brasil.

- Chevron Corp (NYSE:CVX) y Exxon Mobil Corp (NYSE:XOM) recortaron los gastos.

- La ganancia de Honeywell International Inc (NYSE:HON) se multiplica en tanto que los recortes de costes amortiguan el impacto de las ventas.

- La venta masiva del mercado de valores del mes de octubre anticipa una caída significativa en las ventas comerciales.

- Las empresas del sector tecnológico tendrán que explicar la forma en que funcionan los algoritmos bajo una nueva decisión de parte de la Unión Europea.

- Johnson & Johnson (NYSE:JNJ) tiene planes de probar su posible vacuna contra el coronavirus entre las edades de 12 a 18.

- Cboe Global Markets Inc (BATS:CBOE) supera las estimaciones de ganancias gracias a la actividad minorista.

- Under Armour Inc (NYSE:UA) prevé que la demanda de zapatillas y mascarillas le da un impulso a los ingresos.

- Sam’s Club propiedad de Walmart Inc (NYSE:WMT) y DoorDash trabajan juntos para la entrega de medicamentos.

- La ‘revolución’ de la energía verde de Joe Biden enfrenta el desafío de igualar los trabajos y paga en el campo de combustibles fósiles.

- El gasto del consumidor estadounidense supera lo que se tenía previsto; preocupaciones por la disminución del dinero gubernamental.

- La Reserva Federal recortó los préstamos mínimos, flexibilizando los términos del Programa de Préstamos de Main Street.

Métricas clave

- Sentimiento: 35,3 % alcista, 29,4 % neutral, 35,3 % bajista a fecha del 28/10/2020.

- Exposición gamma (Tendencia a la baja) -78.315.991 a fecha del 30/10/2020.

- Índice de las Dark Pools (Tendencia neutra) 43,6 % a fecha del 30/10/2020.

Foto de cottonbro de Pexels.